Considere-se no papel de um analista que foi contratado para apresentar um relatório fundamento a respeito da concentração de determinado mercado. Sabe-se que nesse mercado atua uma empresa monopolista.

Com base em modelagem econométrica, sabe-se que:

- A função de custo do monopolista é dada por C = 10q;

- A função de demanda inversa é dada por q=80-p.

Considerando que seu objetivo é evidenciar alguns fatos a respeito desse monopolista, escreva seu relatório contendo:

- As possíveis razões pelas quais esse mercado é dominado por uma única empresa, identificadas e explicadas a partir dos dados. [valor: 10,00 pontos]

- As consequências para os consumidores desse poder de mercado. [valor: 5,00 pontos]

- O impacto para o mercado decorrente da entrada de novos concorrentes, bem como os desafios para que isso possa ocorrer. [valor: 5,00 pontos]

- Mensuração do poder de mercado da empresa, explicando e calculando o índice de Lerner. [valor: 12,50 pontos]

- As possíveis abordagens regulatórias que podem ser adotadas para regular um monopólio, indicando a melhor opção para o caso analisado. [valor: 12,50 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Uma companhia aérea, observando as sugestões e reclamações de seus passageiros em vários voos, criou duas categorias de preços de passagens, de maneira que os passageiros seriam alocados nas aeronaves de uma das seguintes formas: famílias com crianças menores de 5 anos de idade seriam alocadas nos assentos da metade até o fundo do avião, a um preço 20% menor que os dos outros assentos; os demais passageiros poderiam escolher livremente onde se sentar.

Essa companhia aérea é a única provedora de viagens nos trajetos oferecidos por ela e seus aviões não têm divisões de classes especiais, como executiva ou primeira classe, sendo a discriminação descrita a única que ocorre para passagens comprad…

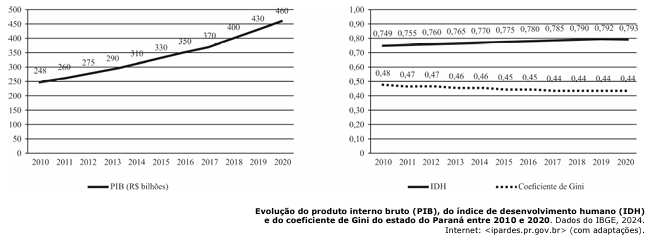

A partir da análise dos gráficos precedentes, redija um texto dissertativo a respeito do desenvolvimento econômico e social do Paraná no período entre 2010 e 2020. Ao elaborar seu texto, aborde os seguintes aspectos:

1 comportamento do PIB no referido período e seu impacto sobre os setores de agricultura, indústria e serviços no que se refere à geração de emprego e renda; [valor: 2,25 pontos]

2 relação do PIB do período com os indicadores de qualidade de vida (IDH e coeficiente de Gini). [valor: 2,50 pontos]

O teorema do eleitor mediano é um resultado importante na teoria da escolha pública porque constitui uma alternativa ao teorema da impossibilidade de Arrow. Todavia, aquele teorema é válido apenas sob condições bem-definidas. Quando essas condições são atingidas, o teorema explica, por exemplo, a razão de uma escolha ter sido feita entre duas propostas próximas entre si, realizadas por votação por maioria absoluta, evitando posições radicais. Ao mesmo tempo, a vitória de propostas radicais em ambientes democráticos em certas ocasiões pode ser explicada pelo não cumprimento de uma ou mais dessas condições.

Tendo como referência inicial as informações apresentadas, redija um texto dissertativo…