A análise das demonstrações financeiras é um estudo da situação financeira e patrimonial de uma empresa ou entidade. Em resumo, consiste num exame minucioso dos dados financeiros disponíveis objetivando extrair informações que servirão para tomada de decisões.

Considerando que o texto acima tem caráter unicamente motivador, discorra sobre a análise das demonstrações financeiras, enfocando a análise vertical e horizontal dos balanços e a análise por meio de índices de estrutura de capital e de liquidez.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Em uma fiscalização, os auditores observaram os seguintes aspectos em relação à provisão contabilizada no passivo, referente aos processos judiciais em andamento:

- Valor contabilizado em 2022: R$150.000,00

- Informação disponibilizado pelo escritório advocatício terceirizado:

- A partir dessa situação hipotética, com base no CPC 25 (Provisões, Passivos Contingentes e Ativos Contingentes), responda ao que se pede a seguir:

- Apresente os conceitos de provisão e de passivos contingentes;

- Quais alterações a equipe de auditoria deve indicar em relação ao passivo? Faça os devidos cálculos necessários para as análises e, se for o caso, demonstre o registro contábil.

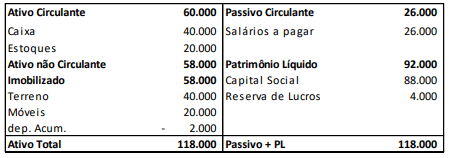

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…