Drex

O Digital Real X (abreviação: Drex) será uma moeda digital brasileira produzida e regulamentada pelo Banco Central do Brasil, a ser utilizada como a versão digital do real brasileiro, terá lastro da autoridade monetária brasileira e valor que corresponde ao do dinheiro físico emitido atualmente.

A moeda digital permite movimentar reais que não existem fisicamente, o que implicaria na diminuição de custos de emissão da moeda física e a facilitação da implementação de inovações tecnológicas como os contratos inteligentes. A previsão é que, quando a moeda receber seu lançamento, ela trabalhe com todos os métodos de pagamento já existentes, bem como se conecte a outros bancos centrais ao redor do mundo.

O objetivo do desenvolvimento do real em formato digital é desenhar uma moeda digital de banco central (da sigla em inglês CBDC, Central Bank Digital Currency), que seja parte do cotidiano das pessoas, sendo empregada por quem usa contas bancárias, contas de pagamentos, cartões ou dinheiro vivo.[8]

Contratos inteligentes

O real digital terá a capacidade de programar e automatizar diversas atividades relacionadas a transações financeiras. Isso envolve a programabilidade para operações financeiras através de algoritmos e scripts que permitem a execução automática de determinadas ações financeiras com base em condições predefinidas.

Tokenização

O projeto prevê uma capacidade de representar digitalmente ativos financeiros e de contratos por meio de tokens programáveis. Esses tokens podem ser utilizados para representar uma ampla gama de ativos, como moedas digitais, ações, títulos, commodities e até mesmo propriedades físicas.

Funcionamento

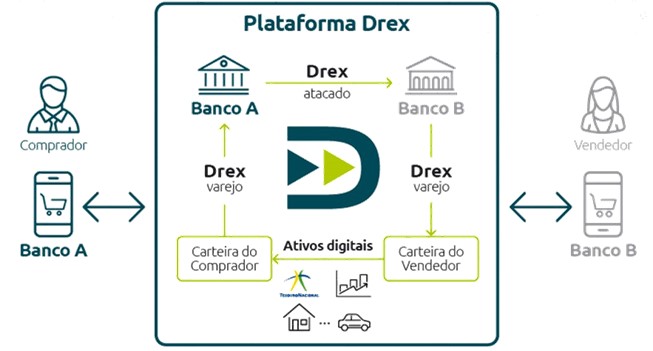

O Drex vai permitir que vários tipos de transações financeiras seguras com ativos digitais e contratos inteligentes estejam à sua disposição. Esses serviços financeiros inteligentes serão liquidados pelos bancos dentro da Plataforma Drex do Banco Central (BC), que é um ambiente em desenvolvimento utilizando a tecnologia de registro distribuído DLT (Distributed Ledger Technology).

Para se ter acesso à Plataforma Drex, será necessário um intermediário financeiro autorizado, como um banco. Esse intermediário fará a transferência do seu dinheiro depositado em conta para sua carteira digital do Drex, para que você possa realizar transações com ativos digitais com total segurança.

https://www.bcb.gov.br/estabilidadefinanceira/drex

Tendo por contexto as informações apresentadas no texto acima, elabore um texto dissertativo a respeito de Inovação Tecnológica abordando, necessariamente, os seguintes aspectos:

- o conceito e as principais características de moeda; [valor: 7,50 pontos]

- as diferenças entre Drex e Pix; [valor: 8,00 pontos]

- o conceito de token; [valor: 8,00 pontos]

- um exemplo prático de contrato inteligente; [valor: 8,00 pontos]

- a relação entre Drex e blockchain; [valor: 8,00 pontos]

- a diferença entre Drex e criptomoedas; [valor: 8,00 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Redija um texto dissertativo acerca de tecnologias de desenvolvimento web. Em seu texto, apresente a definição e o principal objetivo de SPA (single page application) [valor: 4,75 pontos] e AJAX [valor: 4,75 pontos].

Tendo em vista que o XP é um dos modelos de engenharia de software ágil indicado para times pequenos e médios que desenvolvam software baseado em requisitos, redija um texto dissertativo, citando e descrevendo três valores do XP [valor: 26,00 pontos]; três práticas do XP [valor: 25,00 pontos]; e três papéis dos membros da equipe XP [valor: 25,00 pontos].

A modelagem de dados é uma etapa fundamental no desenvolvimento de sistemas de informação, pois permite a representação, de forma estruturada e progressiva, dos requisitos do negócio, reduzindo ambiguidades e garantindo maior consistência da implementação desses requisitos. A separação entre modelos conceitual, lógico e físico possibilita maior independência entre as fases de análise, projeto e implementação, o que contribui para a qualidade e a escalabilidade dos sistemas.

CONNOLLY, et. al. Database systems: a practical approach to design, implementation,

and management. 6. ed. Harlow: Pearson Education, 2015 (traduzido com adaptações).

Considerando que o fragmento de texto apresentado tem …