O Departamento de Monitoramento do Sistema Financeiro do Banco Central do Brasil analisou indicadores de Patrimônio de Referência, apurados segundo a regulamentação prudencial vigente, bem como outros indicadores relevantes, e detectou que o Banco Bancal S.A. apresentou, na data base 12/20X3:

I. Índice de imobilização de 10%;

II. Exposição a um único conglomerado correspondente a 30% de seu patrimônio de referência;

III. Desenquadramento na exigência de capital (Patrimônio de Referência);

IV. Perspectiva de deterioração da situação econômico-financeira; e

V. Deficiência nos controles internos.

Com base nessas informações e com fundamento nos índices analisados, um Analista do Banco Central do Departamento de Supervisão Bancária propôs às instâncias competentes da autarquia a adoção de medidas prudenciais preventivas, incluindo:

I. adoção de controles e procedimentos operacionais adicionais, para evitar novos desenquadramentos nos limites operacionais;

II. redução do grau de risco das exposições e suspensão de pagamentos de parcelas de remuneração variável dos administradores, para conter a deterioração da situação econômico-financeira;

III. alienação de ativos imobilizados, para reenquadramento no índice de imobilização;

Com base nessa situação hipotética e na Resolução nº 4.019/2011, redija um texto dissertativo, apresentando a análise dos seguintes aspectos:

- conceito de supervisão prudência e sua relação com política macroprudencial e com a segmentação do sistema financeiro; [valor: 10,00 pontos]

- ocorrência de situações que legitimam a adoção de medidas prudenciais preventivas no caso; [valor: 15,00 pontos]

- legitimidade e conveniência das medidas propostas; [valor: 15,00 pontos]

- medidas e/ou providências adicionais que poderiam ser tomadas no caso. [valor: 10,00 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O teorema do eleitor mediano é um resultado importante na teoria da escolha pública porque constitui uma alternativa ao teorema da impossibilidade de Arrow. Todavia, aquele teorema é válido apenas sob condições bem-definidas. Quando essas condições são atingidas, o teorema explica, por exemplo, a razão de uma escolha ter sido feita entre duas propostas próximas entre si, realizadas por votação por maioria absoluta, evitando posições radicais. Ao mesmo tempo, a vitória de propostas radicais em ambientes democráticos em certas ocasiões pode ser explicada pelo não cumprimento de uma ou mais dessas condições.

Tendo como referência inicial as informações apresentadas, redija um texto dissertativo…

Redija um texto dissertativo a respeito da situação de armadilha da liquidez, discorrendo sobre as hipóteses desse resultado no modelo IS/LM. Ao elaborar seu texto, atenda ao que se pede a seguir.

1 Defina a situação de armadilha da liquidez; [valor: 7,50 pontos]

2 Explique como a armadilha da liquidez afeta as curvas IS e LM; [valor: 5,00 pontos]

3 Esclareça o que acontece com a elasticidade da demanda por moeda e com a preferência pela liquidez; [valor: 8,50 pontos]

4 Explicite o que acontece com a política monetária na situação em que a autoridade monetária fixa a quantidade de moeda. [valor: 7,50 pontos]

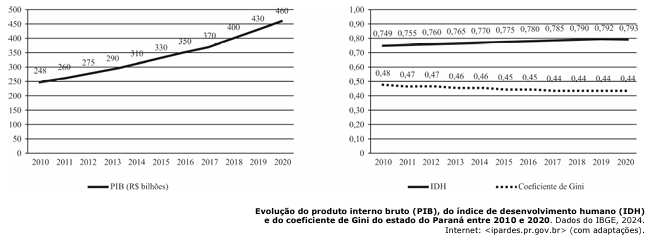

A partir da análise dos gráficos precedentes, redija um texto dissertativo a respeito do desenvolvimento econômico e social do Paraná no período entre 2010 e 2020. Ao elaborar seu texto, aborde os seguintes aspectos:

1 comportamento do PIB no referido período e seu impacto sobre os setores de agricultura, indústria e serviços no que se refere à geração de emprego e renda; [valor: 2,25 pontos]

2 relação do PIB do período com os indicadores de qualidade de vida (IDH e coeficiente de Gini). [valor: 2,50 pontos]

não consigo apagar, rs