Din, assistente virtual do BC, estreia no Twitter

Bot auxiliará o cidadão a obter informações e a acessar os serviços prestados pelo Banco Central de forma mais simples e rápida.

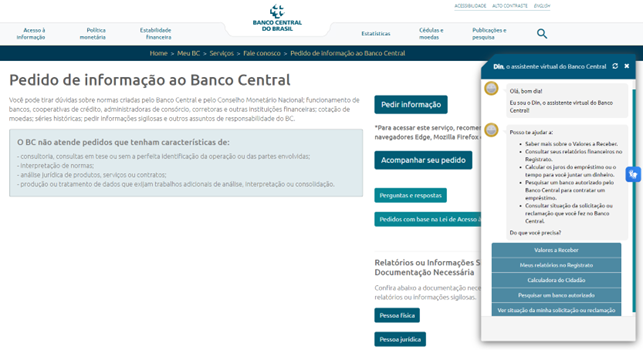

No dia 9 de março de 2020, o open_in_newperfil do Twitter do Banco Centralopen_in_new passa a contar com o Din, seu assistente de inteligência artificial (chatbot). O Din vai ajudar os usuários a obter, de forma imediata e automática, diversas informações, como cotação de moedas, inflação, rentabilidade da poupança, e a conseguir relatórios do BC, importantes para a vida financeira do usuário.

O Din, que já atua na página do Extrato do Registro de Informações (Registratoopen_in_new), no site do Banco Central, possibilita que cidadãos e empresas obtenham informações sobre contas e relacionamentos em bancos (CCS), empréstimos e financiamentos (SCR), operações de câmbio e até certidão negativa para pessoas que não possuem relacionamentos bancários.

O Din disponível no Twitter terá um escopo de atuação ainda maior, prestando informações e esclarecendo dúvidas sobre cotação/conversão de moedas, taxa Selic, inflação, rentabilidade da poupança. Também ajudará a obter relatórios sobre a vida financeira open_in_newdo usuário (incluindo consultas sobre cheques sem fundos e dívidas com o governo federal), entrar em contato com o BC e registrar reclamações contra bancos e demais instituições financeiras.

De acordo com Maurício Moura, diretor de Relacionamento Institucional e Cidadania, com o Din no Twitter, o BC quer ampliar o acesso dos cidadãos ao rol de serviços oferecidos pelo Banco.

“Existem boas experiências com o uso de chatbots no Twitter. Então, levamos para lá os serviços mais solicitados pelos cidadãos que buscam informações ou atendimento no BC. O Din vai ajudar não só as pessoas que já acompanham nosso perfil no Twitter, mas todos os usuários da rede que precisem do serviço disponibilizado pelo BC”, afirma Maurício Moura.

Caso a solicitação não tenha sido atendida por meio do assistente virtual, o Din indicará ao usuário acionar o Banco Central pelo “Fale Conoscoopen_in_new”. As opções pelo telefone 145 e por correspondência continuarão disponíveis. Presencialmente, o atendimento está à disposição apenas no Edifício-Sede, em Brasília.

Considerando o caráter motivador do texto apresentado e utilizando as informações nele presentes, discorra sobre:

- O conceito de chatbot. [valor: 7,5 pontos]

- O processo de compreensão, por parte do chatbot. [valor: 8,00 pontos]

- Normalização de um texto e indique o resultado desse processo aplicado para a string “Garantir a estabilidade do poder de compra da moeda, zelar por um sistema financeiro sólido, eficiente e competitivo, e fomentar o bem-estar econômico da sociedade.”. [valor: 12,0 pontos]

- Modelo de banco de dados que poderia ser usado. [valor: 8,00 pontos]

- O significado de bigrama e implemente um método, em JAVA, para determinar o bigrama para o conjunto {“Garantir”, “estabilidade”, “poder”, “compra”, “moeda”, “zelar”, “sistema”, “financeiro”} [valor: 12,0 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Durante a realização de uma auditoria de conformidade e de sistemas de informação no âmbito da fiscalização exercida pelo Tribunal de Contas da União, um Auditor de Controle Externo analisa os controles contábeis e os bancos de dados utilizados por uma entidade do sistema financeiro nacional supervisionada pelo Banco Central do Brasil.

No curso dos trabalhos, verificou-se que a entidade mantém, em seu banco de dados corporativo, uma tabela denominada ContasCOSIF, destinada a armazenar informações extraídas do Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF), instrumento normativo utilizado para padronizar e organizar a contabilidade das instituições financeiras, conform…

O COSIF (Plano Contábil das Instituições do Sistema Financeiro Nacional) é um plano de contas utilizado pelas instituições financeiras no Brasil para padronizar e organizar a contabilidade do sistema financeiro nacional. Ele é regulamentado pelo Banco Central do Brasil (BCB) e serve como referência para as demonstrações contábeis e relatórios das instituições financeiras.

A seguir, é mostrada parte da listagem (adaptada) do Plano de Contas COSIF (tabela ContasCOSIF):

| Código | Descrição | Data Início | Data Fim | Duração (dias) | Tipo | Aplicável a FIDC | Aplicável aos demais Fundos |

| 12135028 | TPF – TN | 01/02/2004 | 31/07/2004 | 181 | N | Sim | Sim |

| 12135042 | TPF – BCB | 01/02/2004 | 31/07/2004 | 181 | N | Sim | Sim |

| 1214000… |

Para estudar a correlação entre produtos vendidos em uma distribuidora de produtos de tecnologia da informação, no âmbito de uma contratação pública, a equipe de auditoria do Tribunal de Contas da União solicitou que o gerente de vendas da empresa contratada gerasse o seguinte relatório a partir de consulta no banco de dados:

| Data | Cliente | Itens comprados |

| 02/05 | André | Processador, Memória RAM |

| 02/05 | Bruno | Processador, Disco Rígido |

| 03/05 | Carlos | Processador |

| 03/05 | André | Memória RAM, Disco Rígido |

| 03/05 | Daniel | Placa Rede |

| 04/05 | Bruno | Monitor |

| 05/05 | André | Placa Rede |

| 05/05 | Carlos | Disco Rígido, Placa Rede |

| 05/05 | Daniel | Placa Rede, Placa Vídeo |

| 06/05 | Bruno | Processador, Memória RAM |

| 0… |