O Comitê Consultivo do Mercado de Câmbio do Brasil irá participar de um evento no qual serão tratados temas a respeito do cenário internacional. Para essa reunião, o Presidente do Comitê, com o apoio dos demais membros, deverá discorrer sobre os seguintes itens:

- características dos regimes cambiais fixo e flexível, em termos de suas consequências para a política monetária brasileira, mencionando regimes intermediários e o regime adotado atualmente no Brasil;

- a relação entre a evolução da taxa de câmbio cambial e o fluxo de investimentos internacionais recebido pelo Brasil;

- o comportamento da balança comercial brasileira em resposta às variações cambiais; e

- a relação e as consequência sobre o balanço de pagamentos brasileiro de grandes emissões monetárias praticadas nos Estados Unidos da América e na Europa.

Tendo como base a situação apresentada, na qualidade de Analista do Banco Central do Brasil, elabore o texto que servirá de base para a apresentação do Presidente do Comitê, abordando, necessariamente, todos os itens elencados na situação.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Redija um texto dissertativo explicando o sucesso do Plano Real, a partir do ano de 1994, frente aos planos anteriores de estabilização monetária da economia brasileira. Ao elaborar seu texto, aborde os seguintes aspectos:

1 relação entre a inflação e o controle fiscal governamental antes e depois do Plano Real; [valor: 8,50 pontos]

2 instrumentos ortodoxos e heterodoxos dos planos econômicos; [valor: 9,50 pontos]

3 etapas de implantação do Plano Real antes e depois de 1994. [valor: 10,50 pontos]

Redija um texto dissertativo a respeito da teoria keynesiana e da contribuição do modelo IS-LM para o desenvolvimento da macroeconomia. Ao elaborar seu texto, discorra sobre a:

1 teoria keynesiana, explicando o princípio da demanda efetiva; [valor: 4,00 pontos]

2 forma como o modelo IS-LM explica o equilíbrio econômico; [valor: 3,00 pontos]

3 importância do modelo IS-LM para a análise de políticas econômicas. [valor: 2,50 pontos]

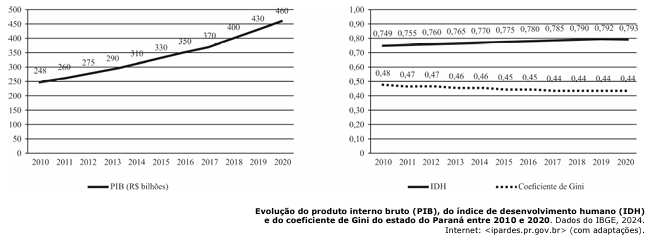

A partir da análise dos gráficos precedentes, redija um texto dissertativo a respeito do desenvolvimento econômico e social do Paraná no período entre 2010 e 2020. Ao elaborar seu texto, aborde os seguintes aspectos:

1 comportamento do PIB no referido período e seu impacto sobre os setores de agricultura, indústria e serviços no que se refere à geração de emprego e renda; [valor: 2,25 pontos]

2 relação do PIB do período com os indicadores de qualidade de vida (IDH e coeficiente de Gini). [valor: 2,50 pontos]

Acho que o item 2 tem um problema no enunciado. “taxa de câmbio cambial” deveria ser taxa de câmbio real? nominal?