Uma obra de execução de terceira faixa na rodovia federal BR 381, entre os municípios de Bela Vista de Minas/MG e Nova Era/MG.

A obra terá 15 km, sendo que 7,5 km serão em área urbana.

O Volume Médio Diário (VMD) do trecho é de 8.000.

Você é o analista de infraestrutura responsável pela fiscalização da realização do orçamento dessa obra pelo método Sicro (Sistema de Custos Referenciais de Obra) do Dnit.

Durante o processo de fiscalização, você se com a possibilidade de aplicação das parcelas de FIT e FIC nas composições de custo. Com relação a esses fatores, a contratada respondeu que:

- Não utilizou o FIT, pois só serviços de conservação rodoviária demandam essa majoração.

- Aplicou a parcela de FIC conforme exemplo abaixo:

Base ou sub-base de brita graduada com brita comercial

- Fator de Influência da Chuva (FIC) = 0,01315

- Custo Unitário de Mão de Obra: R$ 0,19

- Custo Unitário de Equipamentos: R$ 7,07

- Custo do Fator de Influência da Chuva (FIC): R$ 0,093

- Custo das Atividades Auxiliares: R$ 197,1900

- Custo do Tempo Fixo: R$ 7,084

CUSTO TOTAL = R$ 211,62

Considerando as informações desse cenário hipotético, discorra sobre os questionamentos relacionados ao Sicro a seguir:

- Possibilidade de aplicação do FIT e seu valor;

- Possibilidade de aplicação do FIC e análise do cálculo demonstrado acima.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Texto I

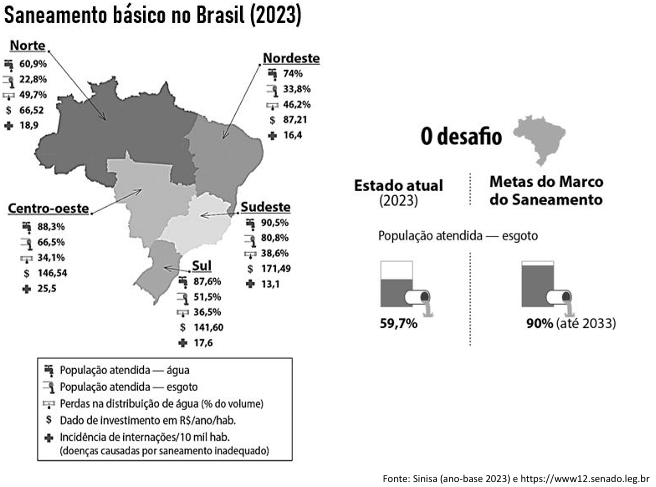

A lei do novo Marco Legal do Saneamento Básico estabelece que todas as localidades brasileiras devem atender a 99% da população com abastecimento de água e 90% com esgotamento sanitário até 2033. Uma das mudanças do Marco Legal é que ele facilitou a privatização das empresas estatais que prestam esse tipo de serviço, em um contexto, como o brasileiro, em que o saneamento básico “é complexo e multifacetado”.

Adaptado de https://agenciabrasil.ebc.com.br

Texto II

Os projetos de infraestrutura urbana de saneamento básico são instrumentos essenciais para garantir condições adequadas de saúde pública, qualidade ambiental e desenvolvimento urbano sustentável. A integração entre as políti…

Durante a execução de uma obra pública de construção de unidade escolar, o engenheiro fiscal do contrato constatou que parte da estrutura de concreto apresentava fissuras e que o material empregado não correspondia ao especificado no projeto executivo. O responsável técnico da empresa contratada justificou a substituição do material por outro de menor custo, sem prévia autorização da Administração. Além disso, verificou-se que o canteiro de obras não possuía sinalização adequada e que alguns operários trabalhavam sem equipamentos de proteção individual (EPIs).

Considerando a situação apresentada, redija um texto dissertativo, respondendo, de forma fundamentada, aos seguintes pontos:

- Identif…

A construção de um complexo de prédios públicos em concreto armado foi licitada em R$ 22.000.000,00, contratada em R$ 18.000.000,00. Seu prazo de execução é 18 meses para execução da obra, possuindo desembolsos mensais de R$ 1.000.000. Em auditoria de conformidade, a equipe de constatou os seguintes fatos:

- A garantia contratual exigida na licitação era de 5%, logo a empresa apresentou seguro-garantia de R$ 900.000,00;

- A obra, por culpa da administração, teve início oito meses após a data do orçamento referencial. Além disso, a contratada atrasou o cronograma em dois meses, com a justificativa de problemas de manutenção dos equipamento, devido às condições severas de uso; a justificativa foi…