Semana de Governo Aberto

A Semana de Governo Aberto é um evento internacional anual promovido pela Open Government Partnership – OGP entre os 79 membros nacionais e 56 governos locais de todo o mundo. O evento tem como objetivo promover a pauta de Governo Aberto em parceria com a Sociedade Civil.

Em 2022, os três governos locais brasileiros membros da OGP Local (Santa Catarina, São Paulo e Osasco) se uniram à Controladoria Geral da União (CGU) para propor uma agenda conjunta de quatro dias (17 a 20 de maio) de discussões sobre: participação social, transparência, inovação e combate à corrupção.

https://www.gov.br/cgu/pt-br/acesso-a-informacao/institucional/eventos/semana-de-governo-aberto (adaptado).

Considerando que o texto acima tem caráter unicamente motivador, redija um texto dissertativo-argumentativo acerca do tema:

Governo Aberto e o exercício do controle social

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Questões Relacionadas

O termo minoria refere-se, na sociologia, a grupos sociais historicamente excluídos do processo de garantia dos direitos básicos por questões étnicas, de origem, por questões financeiras e por questões de gênero e sexualidade. Também podem entrar no conceito pessoas que se encontram em situação de vulnerabilidade social, como idosos e portadores de necessidades especiais.

Historicamente, os grupos minoritários são aqueles que, por algum motivo, geralmente ligado ao preconceito de cor, classe social ou gênero, ficaram excluídos da sociedade, marginalizados, e não tiveram a plenitude de seus direitos básicos garantidos. Nesse sentido, podemos colocar a população LGBTQIAPN+.

Acerca dessa temáti…

Os títulos públicos sustentáveis

O Brasil prioriza o desenvolvimento socialmente inclusivo, ambientalmente equilibrado e economicamente próspero. Rico em recursos naturais, o país se destaca por sua biodiversidade, florestas, águas e energias renováveis, fatores que oferecem uma base sólida para ações sustentáveis. Igualmente importante é o empenho por avanços na pauta social, implementando políticas e iniciativas que visam melhorar a qualidade de vida da sociedade e promover a inclusão social.

O Brasil está comprometido com a agenda de desenvolvimento sustentável e busca alcançar os Objetivos de Desenvolvimento Sustentável (ODS) estabelecidos pela Agenda 2030 das Nações Unidas (ONU). O país…

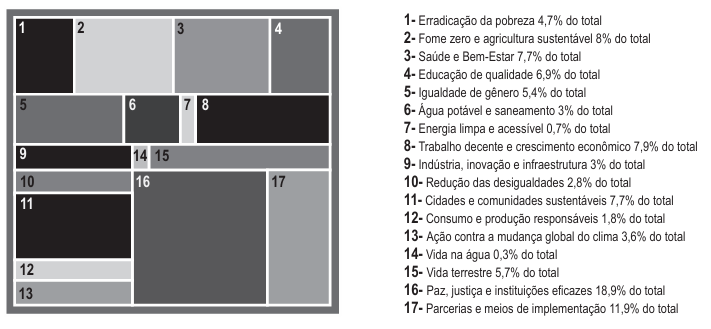

Os Objetivos de Desenvolvimento Sustentável (ODS) da Organização das Nações Unidas (ONU) se voltam a orientar a ação global para acabar com a pobreza, proteger o meio ambiente e o clima e garantir que as pessoas, em todos os lugares, possam desfrutar de paz e de prosperidade. Os 17 objetivos oferecem uma visão compartilhada de um futuro promissor e fornecem um roteiro para orientar políticas, programas e investimentos em direção a esse objetivo comum. No Brasil, a ONU está implementando 300 atividades-chave, com 188,3 milhões de dólares em recursos, em diferentes localidades, de forma a contribuir para que se atinja a Agenda 2030 no país.

Gráfico 1: Recursos Investidos pela ONU em 2024

A Ag…