A Constituição Federal de 1988 (CF) trouxe um modelo de planejamento orçamentário até então inédito no ordenamento jurídico brasileiro, com base em um sistema tripartite de leis, quais sejam, o plano plurianual, a lei de diretrizes orçamentárias e a lei orçamentária anual, cada um com conteúdo e funções próprias, delimitadas no texto constitucional.

Considerando que o texto acima tenha caráter exclusivamente motivador, redija um texto dissertativo acerca do tema a seguir.

Instrumentos de planejamento governamental na CF

Ao elaborar seu texto, faça, necessariamente, o que se pede a seguir:

- a) descreva os instrumentos de planejamento governamental previstos na CF, citando aspectos sobre a iniciativa e prazos de apresentação dos projetos de lei; e

- b) discorra sobre as subdivisões contidas na lei orçamentária anual, destacando seus principais pontos.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

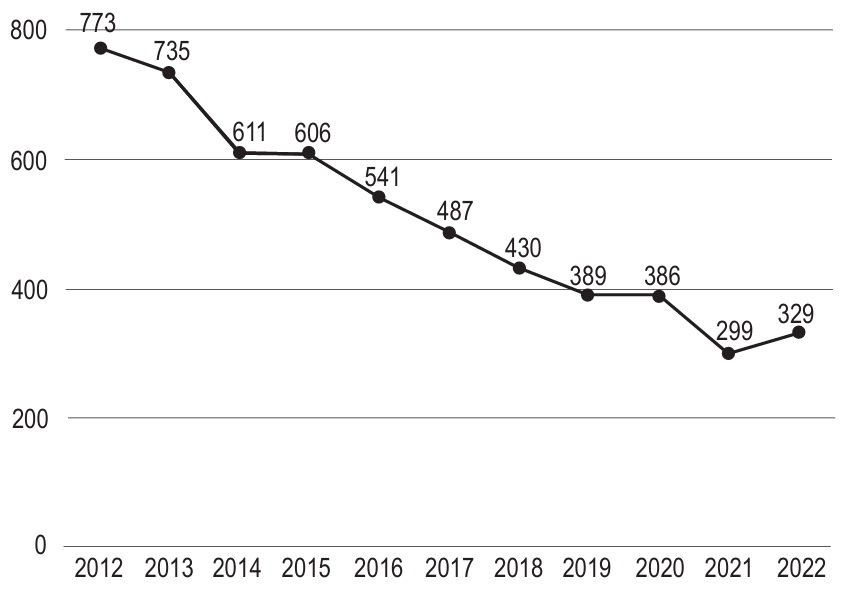

Ao longo dos últimos oito anos, uma entidade autárquica, cujas atividades são custeadas com recursos do orçamento do ministério ao qual está subordinada, sofreu severos cortes de recursos em seu orçamento discricionário, conforme ilustrado no gráfico a seguir (eixo x: ano; eixo y: orçamento discricionário, com valores expressos em milhões de reais):

Apesar de ter efetuado diversas reduções em seus contratos e descontinuado alguns serviços, a entidade vem acumulando déficits ao longo desses anos, que resultam em atrasos e inadimplência nos pagamentos dos fornecedores de bens e serviços, além de deterioração do seu patrimônio e na qualidade dos serviços públicos prestados.

No final do exercíc…

A Constituição Federal de 1988 (CF) trouxe um modelo de planejamento orçamentário até então inédito no ordenamento jurídico brasileiro, com base em um sistema tripartite de leis, quais sejam, o plano plurianual, a lei de diretrizes orçamentárias e a lei orçamentária anual, cada um com conteúdo e funções próprias, delimitadas no texto constitucional.

Considerando que o texto acima tenha caráter exclusivamente motivador, redija um texto dissertativo acerca do tema a seguir.

Instrumentos de planejamento governamental na CF

Ao elaborar seu texto, faça, necessariamente, o que se pede a seguir:

- a) descreva os instrumentos de planejamento governamental previstos na CF, citando aspectos sobre a ini…