As seguintes informações foram colhidas de uma empresa ao final de um exercício:

Receita Bruta de Vendas: R$ 1.200.000,00

Receitas Financeiras: R$ 50.000,00

Custo da Mercadoria Vendida: R$ 600.000,00

Devoluções de Vendas: R$ 180.000,00

Despesas Operacionais: R$ 40.000,00

Despesas Administrativas: R$ 30.000,00

Aluguéis: R$ 60.000,00

Depreciação: R$ 10.000,00

Despesas Financeiras: R$ 100.000,00

Impostos sobre Vendas: R$ 120.000,00

Imposto de Renda: R$ 20.000,00

Com as informações fornecidas, elabore o Demonstrativo de Resultado do Exercício.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A empresa Tanossal Ltda. foi processada pela empresa Sóaçucar Ltda. A empresa Sóaçucar requereu uma indenização de R$5 milhões. O setor jurídico declarou que a saída de recursos para o pagamento da indenização exigida era menos que provável, embora não fosse remota. O diretor solicitou, então, que o contador explicasse qual deveria ser o procedimento contábil a ser adotado para resolver essa questão.

Na condição de contador da Cia. Tanossal, discorra sobre:

- os conceitos de provisão e de passivo contingente; e

- o enquadramento adequado da despesa no caso: indenização solicitada pela empresa Sóaçucar.

Durante a realização do trabalho na empresa Praia do Cerrado S.A., a equipe de auditoria externa observou que havia um ativo imobilizado que apresentava as seguintes características:

- Valor de venda do ativo a vista no mercado: R$120.000,00;

- Custo do Ativo registrado na contabilidade: R$140.000,00;

- Comissão de venda paga pelo vendedor: R$3.000,00;

- Frete pago pela venda do ativo: R$2.500,00;

- Depreciação acumulada: R$35.000,00;

- Capacidade de produção projetada para os próximos 3 anos, sendo que após este período será reduzido a sucata sem valor residual:

- 1º ano: 3.000 unidades;

- 2º ano: 3.500 unidades;

- 3º ano: 2.500 unidades.

- O fluxo de caixa líquido referente a venda de cada unidade será de R$…

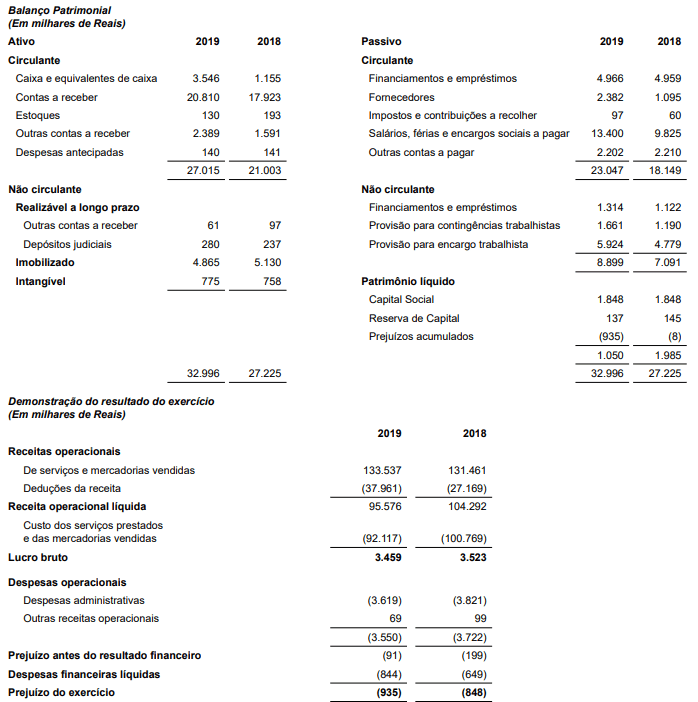

O gestor da empresa Topa Tudo S/A necessita preparar o fluxo de caixa da companhia, como uma forma de avaliar o fluxo das operações no exercício de 2019. Para tanto, a companhia apresentou os balanços patrimoniais e as demonstrações dos resultados dos exercícios em 31.12.2019 e 31.12.2018, conforme segue:

Informações necessárias adicionais:

• Total da despesa de depreciação e amortização no ano: R$ 1.548

• Valor residual do ativo permanente baixado: R$ 150

• Aquisição do ativo imobilizado: R$ 1.165

• Aquisição do ativo intangível: R$ 285

• Empréstimos tomados, líquidos de juros: R$ 2.974

• Pagamentos de empréstimos e juros: R$ 2.775

Com base nos dados informados, pede-se:

a) Preparar …