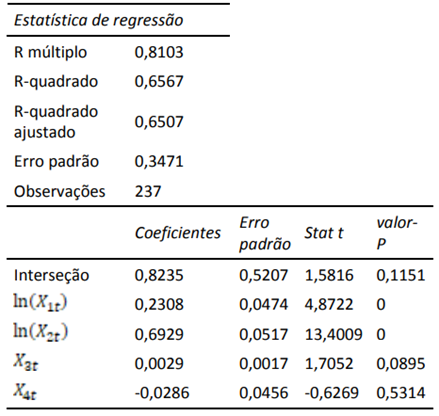

Com o intuito de estudar os determinantes do crédito concedido, , para a compra de um imóvel, foi proposto um Modelo de Regressão Linear Múltipla a partir da análise dos processos de clientes de uma instituição financeira, tendo especificado o seguinte modelo:

sendo que é o valor do crédito concedido, é o rendimento anual do cliente, é o valor de compra do imóvel, é a porcentagem das outras obrigações financeiras do cliente no seu rendimento (varia de 0 a 100) e é uma varável binária que assume valor 1, se o cliente tiver mais de 50 anos, e assume valor zero, caso contrário, e ln representa o logaritmo natural da variável.

Admita-se que foram verificadas todas as hipóteses do Modelo de Regressão Linear Clássico – MRLC. Os resultados obtidos encontram-se nas tabelas a seguir.

a) Interprete as estimativas de , e .

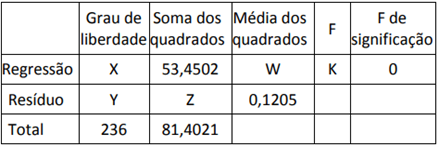

b) Complete na tabela ANOVA os valores representados por X, Y, Z, W e K.

c) Formalize o teste estatístico para a significância de , interpretando o resultado.

d) O modelo ajustado está adequado? Caso não esteja, justifique sua resposta

Valor: 15,00 pontos.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A pandemia de COVID-19 evidenciou a importância da integração entre governo, instituições de pesquisa e setor produtivo. No Brasil, a Lei de Inovação (Lei nº 10.973/2004, alterada pela Lei nº 13.243/2016) permitiu a utilização de instrumentos como encomendas tecnológicas, transferência de tecnologia e compartilhamento de infraestrutura, viabilizando acordos entre institutos nacionais — como Fiocruz e Butantan — e farmacêuticas internacionais para a produção de vacinas em território nacional. Tal experiência revelou como a legislação pode contribuir para reduzir a dependência externa, garantir respostas rápidas a crises sanitárias e fortalecer a soberania científica e tecnológica do país.

Con…

Um pesquisador deseja investigar o efeito de três dietas no ganho de peso de ratos de laboratório, dispondo de 18 ratinhos em condições semelhantes (idade, peso e linhagem).

Com base nessas informações, elabore um texto dissertativo respondendo as questões que seguem:

1) Como você planejaria esse experimento? Qual a variável resposta considerada e como essa variável será medida?

2) Descreva com detalhes os passos que você deveria cumprir para dar uma resposta confiável ao pesquisador, ou seja, para testar a hipótese do item B.

A Comissão de Valores Imobiliários (CVM), em auditoria realizada na empresa Y, avaliou a plausibilidade da justificativa apresentada na escolha da empresa X para conduzir uma oferta pública de ações. Após a realização do trabalho inicial, os inspetores identificaram o seguinte achado.

Achado: A equipe responsável pelo processo de seleção concluiu que a escolha pela empresa X se deve à eficiência de pelo menos 80% dos projetos de investimentos por ela conduzidos anteriormente. Para justificar esse fato, foi considerada uma pesquisa que apontou que apenas 9 entre 15 projetos de investimentos conduzidos pela empresa X obtiveram retornos positivos.

Considerando a situação hipotética precedente, …