As transações correntes do balanço de pagamentos foram deficitárias em US$3,6 bilhões em julho de 2023, ante déficit de US$5,3 bilhões em julho de 2022. (…) O déficit em transações correntes nos doze meses encerrados em julho de 2023 somou US$51,1 bilhões (2,52% do PIB), ante US$52,7 bilhões (2,64% do PIB) no mês anterior e US$48,8 bilhões (2,71% do PIB) em julho de 2022.

(…)

As reservas internacionais somaram US$345,5 bilhões em julho de 2023, incremento de US$1,9 bilhão em comparação ao mês anterior. O resultado decorreu de contribuições positivas por variações de paridades, US$1,1 bilhão, variações de preços, US$302 milhões, e da receita de juros, US$632 milhões.

Nota para a imprensa – 25/08/2023: Banco Central do Brasil [adaptado]

A respeito do Balanço de Pagamentos, elabore um texto abordando os seguintes tópicos:

- Contas que compõem o saldo em Transações Correntes e quais transações são registradas em cada uma delas. [Valor: 6,00 pontos]

- Relação entre o saldo em Transações Correntes e a Poupança Externa. [Valor: 3,50 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

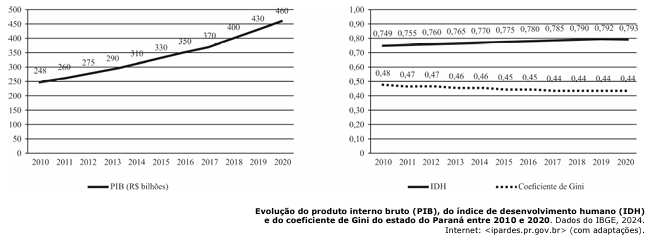

A partir da análise dos gráficos precedentes, redija um texto dissertativo a respeito do desenvolvimento econômico e social do Paraná no período entre 2010 e 2020. Ao elaborar seu texto, aborde os seguintes aspectos:

1 comportamento do PIB no referido período e seu impacto sobre os setores de agricultura, indústria e serviços no que se refere à geração de emprego e renda; [valor: 2,25 pontos]

2 relação do PIB do período com os indicadores de qualidade de vida (IDH e coeficiente de Gini). [valor: 2,50 pontos]

No período do governo militar, três programas governamentais foram fundamentais para a remodelação estrutural do Brasil: o Plano de Ação Econômica do Governo (PAEG), o Primeiro Plano Nacional de Desenvolvimento (I PND) e o Segundo Plano Nacional de Desenvolvimento (II PND). O PAEG promoveu mudanças institucionais que antecederam o chamado Milagre Econômico. O I PND, implementado entre 1967 e 1973, intensificou a produção industrial, especialmente de bens duráveis. No entanto, esses planos (PAEG e I PND) deixaram várias deficiências na estrutura produtiva do país, tanto internamente quanto externamente. Como resultado, a continuidade do crescimento econômico estava ameaçada e precisava de sol…

Novo PAC vai investir R$ 1,7 trilhão em todos os estados do Brasil

Forte parceria entre Governo Federal, estados, municípios, setor privado e movimentos sociais é a marca do programa para acelerar o crescimento e gerar emprego e renda

O presidente da República, Luiz Inácio Lula da Silva, lança nesta sexta-feira, dia 11 de agosto, no Theatro Municipal do Rio de Janeiro (RJ), às 10h, o Novo PAC. O programa vai investir R$ 1,7 trilhão em todos os estados do Brasil.

Os investimentos previstos no Novo PAC com recursos do Orçamento Geral da União (OGU) somam R$ 371 bilhões; o das empresas estatais, R$ 343 bilhões; financiamentos, R$ 362 bilhões; e setor privado, R$ 612 bilhões.

Fonte: https://www.…