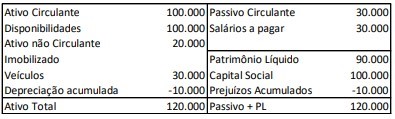

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

O veículo é depreciado de acordo com o método da linha reta. Ele tem vida útil estimada em 5 anos. Ainda, não é considerado valor residual.

Em janeiro de X1 aconteceram os seguintes fatos:

Pagamento da dívida referente aos salários.

Compra de R$200.000 em estoque. Do valor, 20% foi pago à vista e o restante será pago em 01/06/X1.

Venda de metade do estoque por R$180.000 para recebimento em 10/03/X1. A sociedade empresária estima inadimplência de 4%.

Reconhecimento e pagamento de despesas gerais no valor de R$20.000.

Reconhecimento da despesa de depreciação.

Venda do veículo por R$25.000 à vista.

Apresente em 31/01/X1:

a) Os saldos da Demonstração do Resultado do Exercício.

b) Os saldos do Balanço Patrimonial.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Em reunião com o corpo de Procuradores do Município de Santa Maria do Jetibá, em 20/12/2022, determinado contador foi informado sobre a existência de duas ações judicias que foram recentemente impetradas contra o Município, cujas principais características são:

• Ação A: Um grupo de contribuintes alega que nos últimos dez anos o Município vem calculando de forma equivocada o Imposto Sobre Serviços(ISS), o que resultou em pagamento a maior da ordem R$ 8.000.000,00, em valores atuais, e pleiteiam a restituição do indébito. Os Procuradores avaliam que, com relação ao montante cobrado nos últimos 5 anos, a tese dos contribuintes é correta, sendo provável que o Município terá que desembolsar R$ 3…

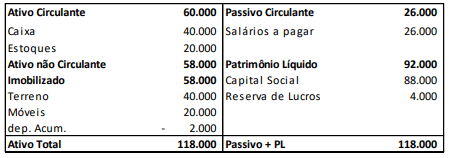

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…

Para atrair a instalação de uma fábrica em sua circunscrição, determinado estado brasileiro concedeu um pacote de doações, subvenções e incentivos fiscais a uma determinada indústria. As doações, subvenções e incentivos fiscais concedidos pelo estado para a indústria compreenderam:

1. Doação de máquina de grande porte, com vida útil estimada de dez anos, para integrar a planta industrial. O ente federativo não estabeleceu obrigações adicionais a serem cumpridas pela indústria para receber a propriedade dessa máquina.

2. Doação de um terreno a ser utilizado para a instalação da fábrica. De acordo com a legislação que regulamentou a subvenção, o terreno somente será de propriedade da indústria…