A análise do ambiente deve descobrir informações que serão usadas principalmente na etapa do processo de administração e planejamento estratégico (estabelecendo a diretriz organizacional) e na etapa de formulação da estratégia. Ela é importante pois busca compreender a estrutura organizacional, definindo os ambientes geral, operacional e internos nos quais as organizações operam e fazendo com que se discuta os componentes-chave de cada uma. As orientações para se realizar uma análise do ambiente devem ser descritas, em termos gerais, como a determinação daqueles aspectos do ambiente que valem a pena ser pesquisados, aplicando uma ou mais das diversas técnicas de análise ambiental e incansavelmente avaliando a eficácia do processo de análise do ambiente.

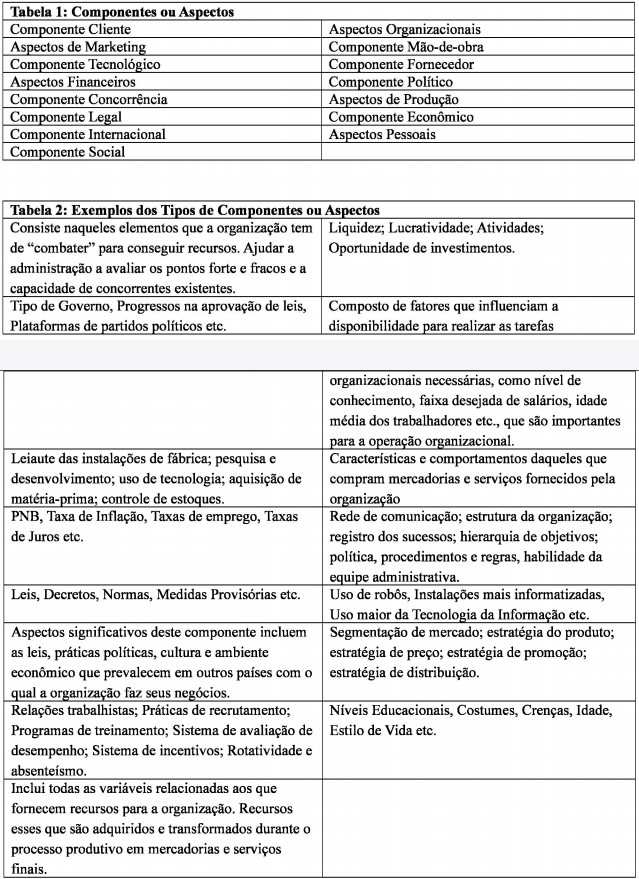

Baseado na estrutura que forma o Ambiente Geral, o Ambiente Operacional e o Ambiente Interno, analise as tabelas a seguir (Tabela. 1: Componentes ou Aspectos; Tabela. 2: Exemplos dos tipos Componentes ou Aspectos) e descreva:

A – os 5 (cinco) elementos que fazem parte do Ambiente Geral (Tabela 1) e seus respectivos exemplos (Tabela 2).

B – os 5 (cinco) elementos que fazem parte do Ambiente Operacional (Tabela 1) e seus respectivos exemplos (Tabela 2).

C – os 5 (cinco) elementos que fazem parte do Ambiente Interno (Tabela 1) e seus respectivos exemplos (Tabela 2).

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Leia o caso a seguir.

Na função de Assistente Administrativo, você foi designado com a responsabilidade pelo planejamento e organização de coleta de dados para a elaboração de relatórios estatísticos, planos e programas. Diante desse desafio, torna-se imperativo introduzir melhorias contínuas nessas atividades.

A partir do caso apresentado, explique como a aplicação do ciclo PDCA pode ser fundamental para aprimorar o processo de coleta de dados e elaboração de relatórios. Logo após, elabore um plano prático, destacando ações concretas que poderiam ser implementadas para otimizar o processo, considerando os princípios do PDCA.

A Comissão de Gestão e Inovação do Tribunal de Justiça (TJ) se reuniu para discutir formas de aumentar o controle dos agentes públicos, mas sem prejudicar a eficiência do órgão. No âmbito das discussões, ressaltou-se que o controle excessivo é uma regressão ao modelo burocrático, logo, deveria ser evitado. Por outro lado, defendeu-se que a governança e a accountability são ferramentas de controle criadas no âmbito do modelo de Administração gerencial, por isso, devem ser implementadas. Além disso, frisou-se que o TJ, no âmbito do controle orçamentário e financeiro, já adota ferramentas de controle e planejamento, uma vez que segue as diretrizes descritas nas leis orçamentárias.

Tendo como ba…