Durante a realização do trabalho na empresa Praia do Cerrado S.A., a equipe de auditoria externa observou que havia um ativo imobilizado que apresentava as seguintes características:

- Valor de venda do ativo a vista no mercado: R$120.000,00;

- Custo do Ativo registrado na contabilidade: R$140.000,00;

- Comissão de venda paga pelo vendedor: R$3.000,00;

- Frete pago pela venda do ativo: R$2.500,00;

- Depreciação acumulada: R$35.000,00;

- Capacidade de produção projetada para os próximos 3 anos, sendo que após este período será reduzido a sucata sem valor residual:

- 1º ano: 3.000 unidades;

- 2º ano: 3.500 unidades;

- 3º ano: 2.500 unidades.

- O fluxo de caixa líquido referente a venda de cada unidade será de R$15,00 nos três anos;

- O custo do capital na empresa é de 12% ao ano.

Acerca da situação hipotética precedente e com base na legislação em vigor, responda ao que se pede:

1- Qual o valor recuperável?

2- Com base no teste de recuperabilidade do ativo (impairment) e no CPC 01 (R1), quais alterações a equipe de auditoria deve indicar em relação ao ativo?

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Determinada Entidade Pública Municipal, pertencente à Administração Indireta, repetidamente, ao longo de alguns anos, adotou como procedimento registrar as despesas relativas ao décimo terceiro salário de seu funcionalismo como “despesas de exercícios anteriores”.

Nesse caso, o órgão de controle externo, por ocasião de uma fiscalização, elaborou apontamento quanto a essa classificação adotada pela referida Entidade.

Pede-se, com base nas normas legais em vigor:

a) Comente, resumidamente, os preceitos legais, bem como o conceito contábil, aplicáveis às despesas de exercícios anteriores.

b) Descreva qual a provável conclusão e base legal do apontamento do órgão fiscalizador.

c) Comente qual re…

O contador da indústria Rabo do Cometa Ltda. quer calcular a depreciação de um bem do ativo imobilizado que está sendo adquirido e agregado ao ativo fixo, de forma a ter conhecimento do impacto dessa despesa no resultado da Empresa. Para tanto, o contador obteve as seguintes informações:

- Item a ser adquirido: uma empilhadeira americana para 100 ton.

- Data de entrada do bem em funcionamento: 1º de fevereiro de 2022

- Valor do bem: R$ 1.200.000,00

- Valor do imposto a ser recuperado: 10% do valor do bem

- Custos adicionais para colocar o bem em funcionamento: R$ 120.000,00

- Valor do frete: 3% do valor do bem, pago pelo comprador

- Valor de realização (residual) do bem conforme engenheiro:…

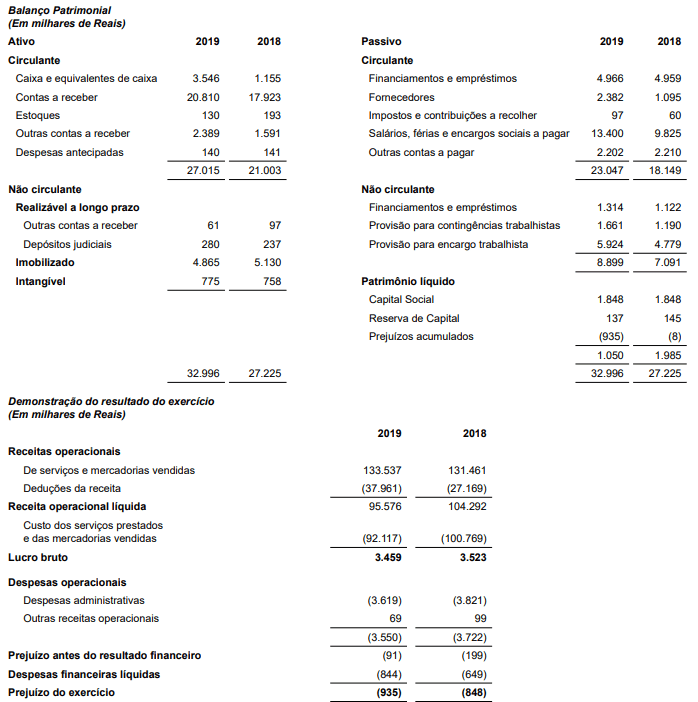

O gestor da empresa Topa Tudo S/A necessita preparar o fluxo de caixa da companhia, como uma forma de avaliar o fluxo das operações no exercício de 2019. Para tanto, a companhia apresentou os balanços patrimoniais e as demonstrações dos resultados dos exercícios em 31.12.2019 e 31.12.2018, conforme segue:

Informações necessárias adicionais:

• Total da despesa de depreciação e amortização no ano: R$ 1.548

• Valor residual do ativo permanente baixado: R$ 150

• Aquisição do ativo imobilizado: R$ 1.165

• Aquisição do ativo intangível: R$ 285

• Empréstimos tomados, líquidos de juros: R$ 2.974

• Pagamentos de empréstimos e juros: R$ 2.775

Com base nos dados informados, pede-se:

a) Preparar …