Uma prefeitura abriu um processo licitatório para a contratação de empresa fornecedora de merenda escolar para as escolas de sua jurisdição. Na fase de habilitação da licitação, a empresa XXL Ltda apresentou todos os documentos solicitados. Você faz parte da comissão de licitação para analisar os documentos comprobatórios da capacidade econômico-financeira da empresa licitante.

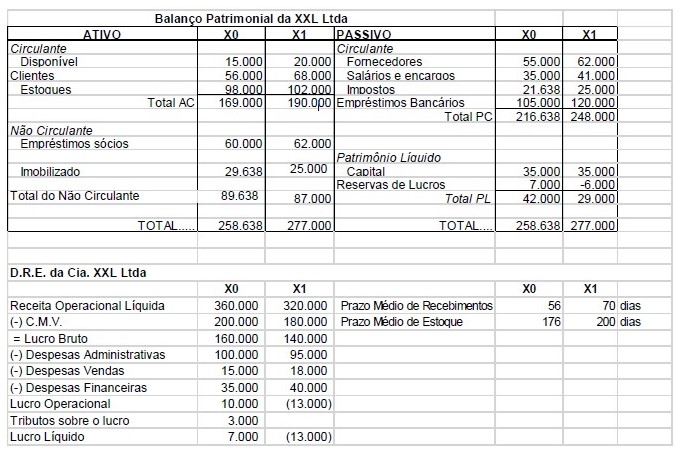

Analise os demonstrativos contábeis da empresa XXL Ltda e faça um relatório conclusivo sobre sua capacidade econômico-financeira. Utilize as mais importantes técnicas de análise das demonstrações financeiras e comente sobre a análise horizontal, sobre os índices de liquidez, indicadores de endividamento, indicadores de rentabilidade e indicadores de rotatividade. Para te ajudar, os indicadores de prazo médio de recebimento PMR e prazo médio de estoques PME já estão calculados. Comente sobre eles e calcule outros indicadores de rotatividade que achar necessário.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Uma prefeitura abriu um processo licitatório para a contratação de empresa fornecedora de merenda escolar para as escolas de sua jurisdição. Na fase de habilitação da licitação, a empresa XXL Ltda apresentou todos os documentos solicitados. Você faz parte da comissão de licitação para analisar os documentos comprobatórios da capacidade econômico-financeira da empresa licitante.

Analise os demonstrativos contábeis da empresa XXL Ltda e faça um relatório conclusivo sobre sua capacidade econômico-financeira. Utilize as mais importantes técnicas de análise das demonstrações financeiras e comente sobre a análise horizontal, sobre os índices de liquidez, indicadores de endividamento e indicadores …

Durante a realização do trabalho na empresa Praia do Cerrado S.A., a equipe de auditoria externa observou que havia um ativo imobilizado que apresentava as seguintes características:

- Valor de venda do ativo a vista no mercado: R$120.000,00;

- Custo do Ativo registrado na contabilidade: R$140.000,00;

- Comissão de venda paga pelo vendedor: R$3.000,00;

- Frete pago pela venda do ativo: R$2.500,00;

- Depreciação acumulada: R$35.000,00;

- Capacidade de produção projetada para os próximos 3 anos, sendo que após este período será reduzido a sucata sem valor residual:

- 1º ano: 3.000 unidades;

- 2º ano: 3.500 unidades;

- 3º ano: 2.500 unidades.

- O fluxo de caixa líquido referente a venda de cada unidade será de R$…

A partir do balanço inicial apresentado, proceda à contabilização dos fatos contábeis ocorridos após o encerramento do mesmo e apresente o novo Balanço Patrimonial e a Demonstração de Resultados do Exercício.

As contabilizações poderão ser efetuadas através de lançamentos contábeis ou através da técnica de razonetes e não precisam ser apresentados.

Apresente nesta prova apenas o Balanço Patrimonial e a Demonstração de Resultados do Exercício.

| ATIVO | PASSIVO |

| Bancos 250.000 | Fornecedores 200.000 |

| Clientes 150.000 | Impostos a pagar 80.000 |

| Estoque 100.000 | Financ.Bancários 95.000 |

| Impostos a recuperar 15.000 | Salários e encargos 60.000 |

| Ativo Circulante 515.000 | Passivo Circulante 435.000 |