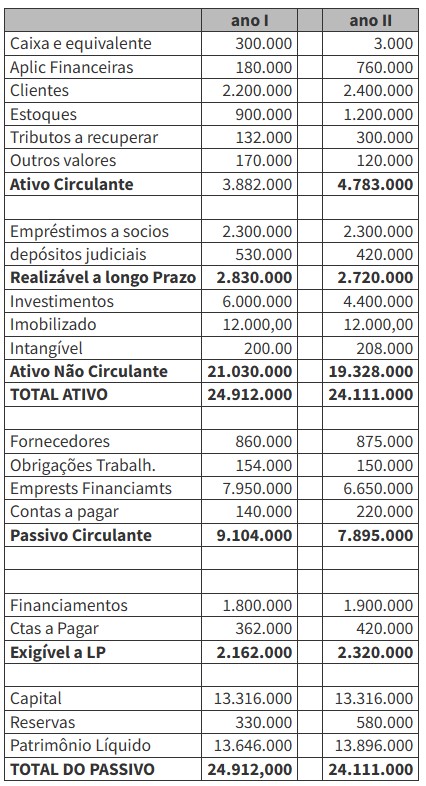

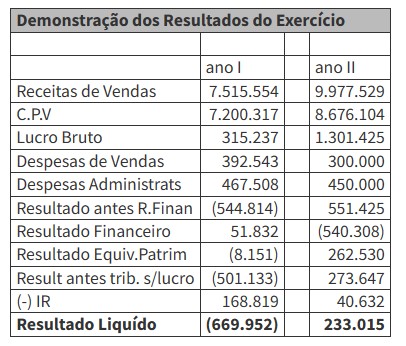

Um fornecedor de bens e serviços que deseja fazer negócios com uma prefeitura, entregou a ela alguns relatórios financeiros como Balanço Patrimonial e Demonstração do Resultados do Exercício. Analise as duas peças contábeis e expresse sua opinião conclusiva e fundamentada sobre a situação econômico-financeira da empresa.

Ao elaborar seu texto, fundamente com cálculos relativos à analise horizontal, análise vertical, indicadores de liquidez, de endividamento e de rentabilidade.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A Auditoria é um instrumento de controle administrativo. Avalia as informações contábeis verificando sua confiabilidade, adequação, segurança. Disserte sobre os objetivos gerais da auditoria das demonstrações financeiras.

O órgão público no qual você trabalha iniciou um processo de licitação para a contratação de empresa fornecedora de equipamentos de informática. Algumas empresas da região se habilitaram à licitação, apresentando os documentos solicitados. A comissão encarregada de analisar os documentos está em dúvida com relação à capacidade econômico-financeira de duas empresas (empresa A e empresa B) e não consegue decidir qual delas apresenta melhores condições econômicas e financeiras.

Analise os indicadores econômico-financeiros calculados, a partir das demonstrações contábeis das empresas concorrentes e faça um relatório sobre eles, considerando nos seus argumentos os indicadores apresentados. Emita …