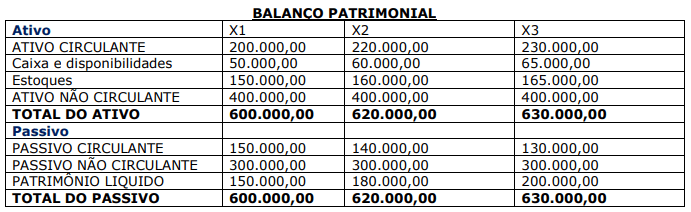

Os bancos de desenvolvimento recebem diariamente inúmeros pedidos de financiamento encaminhados por empresas dos mais diversos segmentos, cujo propósito é, normalmente, colocar em prática ideias de negócios e empreendimentos. Entretanto, é necessário que as pessoas jurídicas proponentes apresentem documentos voltados à área contábil, tais como Balanços Patrimoniais e Demonstrativos de Resultados de Exercícios (DREs) dos últimos três anos, dentre outros. Os demonstrativos contábeis são de extrema relevância, pois, com eles, o banco pode avaliar os aspectos relacionados à capacidade de solvência e pagamento do solicitante. Nesse sentido, os indicadores de liquidez ou solvência são muito úteis para esse tipo de análise, pois medem a capacidade da empresa em saldar seus compromissos por meio da realização dos seus ativos. Sendo assim, o proprietário de uma padaria solicitou junto a um banco de investimento um financiamento no valor de R$ 100.000,00, cuja finalidade se constituía na aquisição de fornos para aumentar a produção de pães do estabelecimento. Abaixo, consta o demonstrativo contábil em que estão inseridos os três últimos balanços patrimoniais:

Com base nos relatórios contábeis da empresa e na situação apresentada, desenvolva os seguintes tópicos:

A) A finalidade e as características de cada um dos índices de liquidez (geral, corrente e imediata).

B) Os resultados obtidos para os índices de liquidez geral, índices de liquidez corrente e índices de liquidez imediata para os anos x1, x2 e x3.

C) Com base na evolução da empresa obtida através da análise dos balanços patrimoniais, informar e justificar se deve ser aceito ou negado o financiamento solicitado.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Com base na tabela da Cia. Black Swan a seguir, disserte sobre a evolução da situação patrimonial e de resultados da empresa em questão, utilizando, no mínimo 20, e, no máximo 25 linhas.

| CIA. BLACK SWAN | 31-dez-04 | 31-dez-05 | 31-dez-06 | 31-dez-07 | 31-dez-08 | |||||

| BALANÇO PATRIMONIAL | R$ | VA% | R$ | VA% | R$ | VA% | R$ | VA% | R$ | VA% |

| Ativo Circulante | 2.000 | 29% | 2.000 | 19% | 2.335 | 16% | 2.800 | 13% | 3.000 | 12% |

| Ativo Não Circulante | 5.000 | 71% | 8.457 | 81% | 12.500 | 84% | 18.366 | 87% | 22.548 | 88% |

| TOTAL DO ATIVO | 7.000 | 100% | 10.457 | 100% | 14.835 | 100% | 21.166 | 100% | 25.548 | 100% |

| Passivo Circulante | 1.200 | 17% | 1.200 | 11% | 3.000 | 20% | 4.000 | 19% | 5.200 | 20% |

| Passivo Não Circulante | 1.000 | 14% | 3.200 | 31% | 4.535 | 31% | 8.500 | 40% | 10.543 | 41% |

| Patrimônio Líquid… | ||||||||||

Os exames referentes ao ativo imobilizado tangível têm como objetivos principais: a verificação da existência, propriedade e posse desses bens, assim como de ônus sobre eles; sua contabilização, inclusive classificação; os critérios de avaliação adotados, compreendidas atualizações, acréscimos, reavaliações, depreciações e baixas.

Hilário Franco e Ernesto Marra. Auditoria Contábil. S. Paulo: Atlas, cap. 12.7

Considerando o texto motivador acima e que a síntese dos objetivos da auditoria do ativo imobilizado expressa acima tem caráter unicamente motivador, redija um texto acerca de procedimentos básicos para a realização desse tipo de trabalho.

Ao elaborar seu texto, discorra, necessariament…

Elabore um texto dissertativo de acordo com a seguinte proposta:

A seguir, temos uma Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método indireto, de acordo com o Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício (DRE), também apresentados abaixo. A referida DFC, aparentemente está correta, já que o valor nela apurado como Redução Líquida do Caixa e Equivalentes no período de 20X2 coincide com o valor da diferença entre os saldos inicial e final da conta que figuram no BP (R$ 2.000,00). No entanto, ela contém erros, não só quanto à classificação de certa variação no respectivo grupo de atividades, quanto a valores, que não deveriam estar constando na Demonstração.…