A Empresa Vocêaprovado S/A produz e vende um único produto a um preço unitário de R$ 100,00. Suas despesas e custos são os seguintes:

- Custo variável unitário: R$ 50,00

- Custo fixo total: R$ 30.000,00

- Despesas variáveis unitárias: R$ 10,00

- Despesas fixas totais: R$ 20.000,00

- Volume de vendas esperado: 1.000 unidades

Com base nas informações acima, responda de maneira justificada:

- Qual é a margem de contribuição unitária do produto?

- Qual é a margem de contribuição total da empresa?

- Qual é o ponto de equilíbrio em unidades?

- Qual é o lucro operacional se a empresa vender 1.500 unidades?

- Se a empresa quiser obter um lucro operacional de R$ 40.000,00, quantas unidades ela precisa vender?

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Sistema de Informação de Custos do Governo Federal (SIC) utiliza dados dos sistemas estruturantes de governo como base para a geração de informações, principalmente os capturados pelos sistemas de informação contábeis e financeiros. O SIC tem por objetivo fornecer informações para subsidiar decisões governamentais de alocação mais eficiente do gasto público. Sua implantação atende ao art. 50, § 3º da Lei de Responsabilidade Fiscal, que determina que a Administração Pública mantenha sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.

A partir do texto motivador, responda o que se pede:

- Quais os elementos nos quais se apoia o Siste…

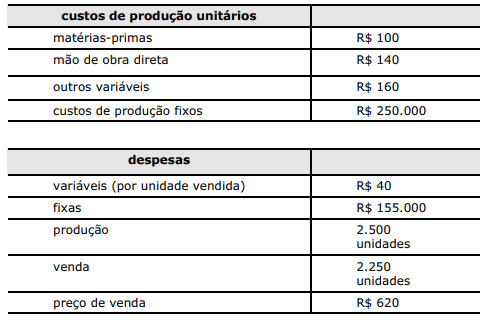

Os dados a seguir referem-se aos processos de produção, gestão e vendas no último exercício social de uma manufatura que produz um único produto. Nesse exercício, não existiam estoques iniciais.

Toda a produção dessa manufatura foi iniciada e concluída durante o exercício social, não restando estoques de produtos em elaboração nem de matérias-primas.

A empresa utiliza o custeio por absorção para fins de valoração de seus estoques e de levantamento de relatórios societários e adota o custeio variável para fins gerenciais.

Considerando a situação hipotética precedente, redija um texto atendendo ao que se pede a seguir.

1 – Apresente os totais e subtotais obtidos nas demonstrações de res…

Numa universidade do setor público, canetas eram vendidas aos alunos. Em uma sala, as canetas eram vendidas a preço de mercado, e em outra, a preço popular, para um grupo selecionado de alunos. O estoque que acabava em uma sala era reposto diretamente pelo fornecedor, de modo que uma sala não transferia estoque para a outra.

Em 01/12/2024, não havia estoque de canetas. Na data, a universidade adquiriu 200 canetas por R$ 10,00 cada. Dessas, metade foi colocada à venda na primeira sala, por R$ 18,00 e o restante na segunda, por R$ 4,00.

No mês, foram vendidas 40 canetas por R$ 18,00, na primeira sala, e 70 por R$ 4,00, na segunda sala.

Em 31/12/2024, a mesma caneta poderia ser adquirida dos fo…

Poderiam informar por que não foram consideradas as despesas fixas para encontrar as respostas dos tópicos 3, 4 e 5?