Em fiscalização, os auditores observaram os seguintes aspectos em relação à provisão contabilizada no passivo, referente aos processos judiciais em andamento:

- Valor contabilizado em 2020: R$150.000,00

- Informação disponibilizado pelo escritório advocatício terceirizado:

A partir dessa situação hipotética, com base no CPC 25 (Provisões, Passivos Contingentes e Ativos Contingentes), elabore um Relatório de Auditoria, para subsidiar a Alta Administração na emissão de recomendações, discorrendo sobre:

- Apresente os conceitos de provisão e de passivos contingentes;

- Quais alterações a equipe de auditoria deve indicar em relação ao passivo? Faça os devidos cálculos necessários para as análises e, se for o caso, demonstre o registro contábil.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

No novo cenário brasileiro da contabilidade, que busca harmonização com a contabilidade internacional, um dos aspectos de relevância é a qualidade da informação contábil, entendida como instrumento para a tomada de decisão pelos agentes econômicos. Nesse sentido, ganha importância garantir que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado pela entidade que os detém, situação que pode ser impactada por diversos fatores, tanto internos quanto externos.

Considerando que o texto precedente tem caráter unicamente motivador, redija um texto dissertativo acerca da redução ao valor recuperável de ativos, abordando:

- quatro fatores externos qu…

Determinado cidadão, ciente da importância do controle social na fiscalização dos gastos públicos, apresentou denúncia à Ouvidoria da Secretaria de Controle e Transparência do Estado (Secont), na qual informava que a Secretaria X do Governo do Estado não estava divulgando os demonstrativos contábeis no portal da transparência. Após receber a denúncia, a Secont instaurou uma auditoria para apurar o caso.

A equipe de auditoria, no levantamento preliminar, constatou que, de fato, não estavam sendo divulgados no Portal da Transparência os seguintes demonstrativos: Balanço Orçamentário, Balanço Patrimonial, Demonstração das Variações Patrimoniais e Demonstração de Fluxo de Caixa. Por isso, encami…

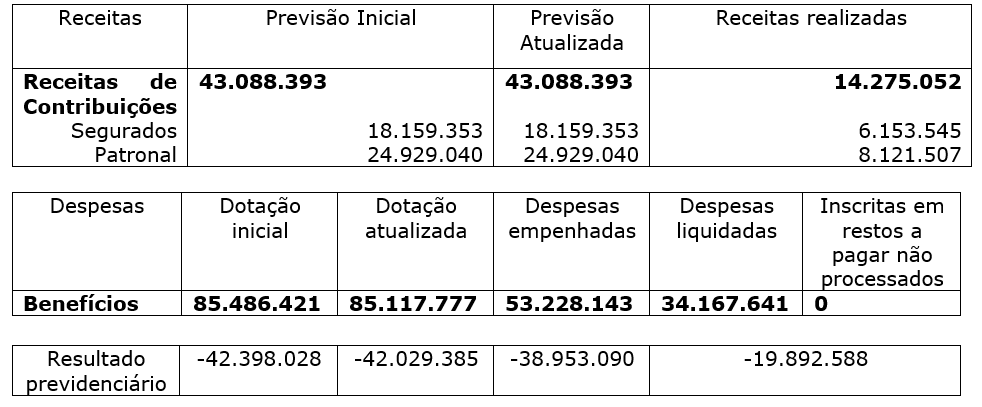

Caso concreto para elaboração de relatório

Considere que a tabela apresentada abaixo compõe, hipoteticamente, o Demonstrativo das receitas e despesas previdenciárias do regime próprio de previdência dos servidores (RPPS) contido no Relatório Resumido da Execução Orçamentária (RREO) do Governo do Estado X, relativo ao último bimestre (novembro/dezembro) de 2020, que foi enviado 60 dias após o fim do mês de dezembro.

Valores em R$ milhares.

Apesar do resultado deficitário, o governo previu, para os três exercícios financeiros seguintes, aumento nas despesas previdenciárias, mesmo sem o atendimento das exigências do art. 17 da Lei de Responsabilidade Fiscal. Isso ocorre porque, apesar d…