Leia, com atenção, os textos a seguir.

Texto 1

“A Lei do Superendividamento (Lei 14.181/2021) incluiu no CDC, de forma expressa e incontestável, os princípios da preservação do mínimo existencial dos consumidores e também do crédito responsável, na linha do que já previa o Enunciado n. 3 do BRASILCON, aprovado em um dos seus Congressos Brasileiros. Sobre o superendividamento em si, o § 1.º no novo art. 54-A da Lei 8.078/1990 o define como a impossibilidade manifesta de o consumidor pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial. Como se pode perceber, a própria ideia em estudo consta da definição do instituto tratado pela legislação emergente”.

TARTUCE, Flávio; NEVES, Daniel Amorim Assumpção.

Manual de direito do consumidor: direito material e processual. 11. ed. Rio de Janeiro: Forense.

Texto 2

Código de Defesa do Consumidor: “Art. 54-A. Este Capítulo dispõe sobre a prevenção do superendividamento da pessoa natural, sobre o crédito responsável e sobre a educação financeira do consumidor. (Incluído pela Lei nº 14.181, de 2021)

- 1º Entende-se por superendividamento a impossibilidade manifesta de o consumidor pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial, nos termos da regulamentação. (Incluído pela Lei nº 14.181, de 2021)

- 2º As dívidas referidas no § 1º deste artigo englobam quaisquer compromissos financeiros assumidos decorrentes de relação de consumo, inclusive operações de crédito, compras a prazo e serviços de prestação continuada. (Incluído pela Lei nº 14.181, de 2021)

- 3º O disposto neste Capítulo não se aplica ao consumidor cujas dívidas tenham sido contraídas mediante fraude ou má-fé, sejam oriundas de contratos celebrados dolosamente com o propósito de não realizar o pagamento ou decorram da aquisição ou contratação de produtos e serviços de luxo de alto valor. (Incluído pela Lei nº 14.181, de 2021)”

Considerando que os textos apresentados têm caráter meramente motivador, redija um texto dissertativo e (ou) descritivo com o seguinte tema:

Proteção do consumidor e o superendividamento no Código de Defesa do Consumidor.

Aborde, necessariamente, os seguintes tópicos:

a) conceito de superendividamento;

b) desafio de conceituar mínimo existencial; e

c) importância do crédito responsável.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Os títulos públicos sustentáveis

O Brasil prioriza o desenvolvimento socialmente inclusivo, ambientalmente equilibrado e economicamente próspero. Rico em recursos naturais, o país se destaca por sua biodiversidade, florestas, águas e energias renováveis, fatores que oferecem uma base sólida para ações sustentáveis. Igualmente importante é o empenho por avanços na pauta social, implementando políticas e iniciativas que visam melhorar a qualidade de vida da sociedade e promover a inclusão social.

O Brasil está comprometido com a agenda de desenvolvimento sustentável e busca alcançar os Objetivos de Desenvolvimento Sustentável (ODS) estabelecidos pela Agenda 2030 das Nações Unidas (ONU). O país…

Sabe-se que o concurso público deve visar contratar servidores que possuam vocação para trabalhar na Administração Pública. Partindo dessa premissa, o Governo Federal publicou o Guia Referencial para Concursos Públicos. O texto abaixo foi retirado deste guia:

Valorização do ethos e da vocação nos concursos públicos

No contexto profissional das servidoras e dos servidores públicos, o ethos pode ser visto como a forma pela qual essas pessoas interpretam e cumprem suas funções. Essa é uma questão relevante, porque servidoras e servidores tomam muitas decisões de impacto na vida dos cidadãos e no funcionamento do próprio Estado e devem atuar visando aos interesses da sociedade. Caso não percebam…

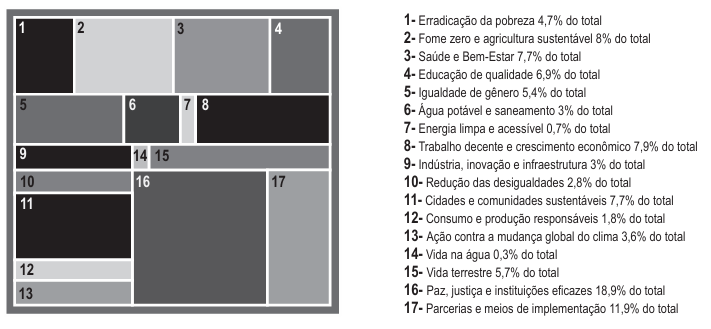

Os Objetivos de Desenvolvimento Sustentável (ODS) da Organização das Nações Unidas (ONU) se voltam a orientar a ação global para acabar com a pobreza, proteger o meio ambiente e o clima e garantir que as pessoas, em todos os lugares, possam desfrutar de paz e de prosperidade. Os 17 objetivos oferecem uma visão compartilhada de um futuro promissor e fornecem um roteiro para orientar políticas, programas e investimentos em direção a esse objetivo comum. No Brasil, a ONU está implementando 300 atividades-chave, com 188,3 milhões de dólares em recursos, em diferentes localidades, de forma a contribuir para que se atinja a Agenda 2030 no país.

Gráfico 1: Recursos Investidos pela ONU em 2024

A Ag…