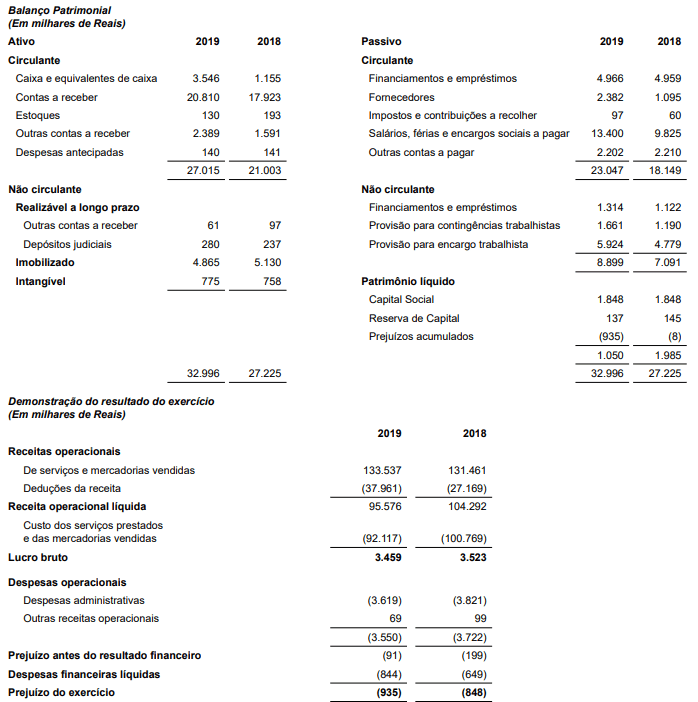

O gestor da empresa Topa Tudo S/A necessita preparar o fluxo de caixa da companhia, como uma forma de avaliar o fluxo das operações no exercício de 2019. Para tanto, a companhia apresentou os balanços patrimoniais e as demonstrações dos resultados dos exercícios em 31.12.2019 e 31.12.2018, conforme segue:

Informações necessárias adicionais:

• Total da despesa de depreciação e amortização no ano: R$ 1.548

• Valor residual do ativo permanente baixado: R$ 150

• Aquisição do ativo imobilizado: R$ 1.165

• Aquisição do ativo intangível: R$ 285

• Empréstimos tomados, líquidos de juros: R$ 2.974

• Pagamentos de empréstimos e juros: R$ 2.775

Com base nos dados informados, pede-se:

a) Preparar a demonstração do fluxo de caixa para o exercício de 2019, utilizando-se do método indireto.

b) Analisar o fluxo de caixa sob o ponto de vista da operação da companhia e discorrer sobre as suas conclusões.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A Cia XYZ apresentava em 31/12/X0 o seguinte balanço patrimonial:

No ano de X1, a companhia foi acionada na justiça por um grupo de funcionários, que pediam R$40.000, e por um grupo de clientes, que pediam R$20.000. Os advogados estimavam que as causas teriam um desfecho em X1 e que a perda, nos dois casos, era provável.

No ano de X2, as duas causas foram julgadas. A Cia XYZ perdeu a primeira causa, tendo que pagar a seus funcionários R$40.000, e ganhou a segunda, de modo que não precisaria pagar o montante previsto aos clientes.

Além disso, nos anos de X1 e de X2, a sociedade empresária contabilizou apenas receitas tributáveis, que foram, respectivamente, de R$350.000 e de R$300.000. Já as…

A despeito de todos os avanços na geração e divulgação de informações contábeis por entidades públicas, um desafio que ainda persiste se refere às informações de custos. A institucionalização de tais informações tem o potencial de auxiliar na tomada de melhores decisões em termos de alocação de recursos e avaliação de resultados. A NBC T 16.11 – Sistema de Informação de Custos do Setor Público e o Manual de Informações de Custos do Governo Federal (Portaria STN nº 518/2018) proveem bases conceituais para avanços nessa área.

A partir do contexto apresentado, elabore um texto que aborde os seguintes elementos:

a) indicação de dois objetivos da adoção de um sistema de informação de custos em um…

Determinada Entidade Pública Municipal, pertencente à Administração Indireta, repetidamente, ao longo de alguns anos, adotou como procedimento registrar as despesas relativas ao décimo terceiro salário de seu funcionalismo como “despesas de exercícios anteriores”.

Nesse caso, o órgão de controle externo, por ocasião de uma fiscalização, elaborou apontamento quanto a essa classificação adotada pela referida Entidade.

Pede-se, com base nas normas legais em vigor:

a) Comente, resumidamente, os preceitos legais, bem como o conceito contábil, aplicáveis às despesas de exercícios anteriores.

b) Descreva qual a provável conclusão e base legal do apontamento do órgão fiscalizador.

c) Comente qual re…