Em 02/09/2016, o ordenador de despesa de uma determinada entidade pública estadual emitiu dois empenhos. O primeiro, no valor de R$ 9.000,00, referente à aquisição de materiais a serem consumidos para a prestação de serviços pela entidade, para fins comerciais, a preços que correspondem ao valor justo. O segundo, no valor de R$ 2.000,00, referente à aquisição de materiais para distribuição gratuita.

Em 23/09/2016, os materiais referentes a ambos os empenhos foram entregues pelos fornecedores e estavam disponíveis para uso ou distribuição pela entidade. No entanto, a liquidação das duas despesas, pelos valores dos empenhos emitidos em 02/09/2016, somente ocorreu em 26/09/2016. No dia 30/09/2016, as despesas foram pagas pelos valores empenhados.

Em 09/12/2016, constatou-se que os materiais adquiridos para serem consumidos na prestação de serviços da entidade ainda não haviam sido utilizados e, nesta mesma data, verificou-se que parte dos materiais estavam danificados e, consequentemente, um ajuste de perdas de estoques no valor de R$ 1.500,00 foi reconhecido em tal data.

Em 23/12/2016, um evento foi promovido pela entidade pública e, durante o evento, 50% dos materiais adquiridos para distribuição gratuita foram entregues aos beneficiários.

Em 31/12/2016, constatou-se que para adquirir a mesma quantidade de materiais para distribuição gratuita presente no estoque em tal data, 31/12/2016, a entidade incorreria em um custo total de R$ 1.300,00.

Com base nessas informações e sabendo que não havia estoques iniciais, PEDE-SE:

- De acordo com as determinações da NBC TSP 04 − Estoques, como os estoques de materiais de consumo e de distribuição gratuita da entidade pública estadual devem ser mensurados?

- As transações ocorridas no mês de setembro de 2016 impactaram o ativo permanente da entidade pública estadual? Caso positivo, em qual data e por qual valor?

- As transações ocorridas durante o exercício financeiro de 2016 reduziram o resultado de execução orçamentária da entidade pública estadual, conforme Lei no 4.320/1964? Caso positivo, em qual data e por qual valor?

- As transações ocorridas durante o exercício financeiro de 2016 reduziram o resultado patrimonial da entidade pública estadual? Caso positivo, em qual data e por qual valor?

- Qual o valor dos estoques evidenciado no Balanço Patrimonial da entidade pública estadual referente a 31/12/2016?

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

No novo cenário brasileiro da contabilidade, que busca harmonização com a contabilidade internacional, um dos aspectos de relevância é a qualidade da informação contábil, entendida como instrumento para a tomada de decisão pelos agentes econômicos. Nesse sentido, ganha importância garantir que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado pela entidade que os detém, situação que pode ser impactada por diversos fatores, tanto internos quanto externos.

Considerando que o texto precedente tem caráter unicamente motivador, redija um texto dissertativo acerca da redução ao valor recuperável de ativos, abordando:

- quatro fatores externos qu…

O orçamento de entidades públicas e privadas é um importante instrumento de planejamento de médio e longo prazo. Essa ferramenta indica as origens e as espécies de recursos que se espera obter para garantir as aplicações previstas para cada período. Na área pública, devido a suas peculiaridades, esses ingressos de recursos ganham múltiplas classificações.

Considerando que o texto anterior tem caráter unicamente motivador, redija um texto dissertativo acerca de receitas públicas, abordando, necessariamente, os conceitos de:

1 receita orçamentária;

2 receita extraorçamentária;

3 receita orçamentária efetiva e receita orçamentária não efetiva.

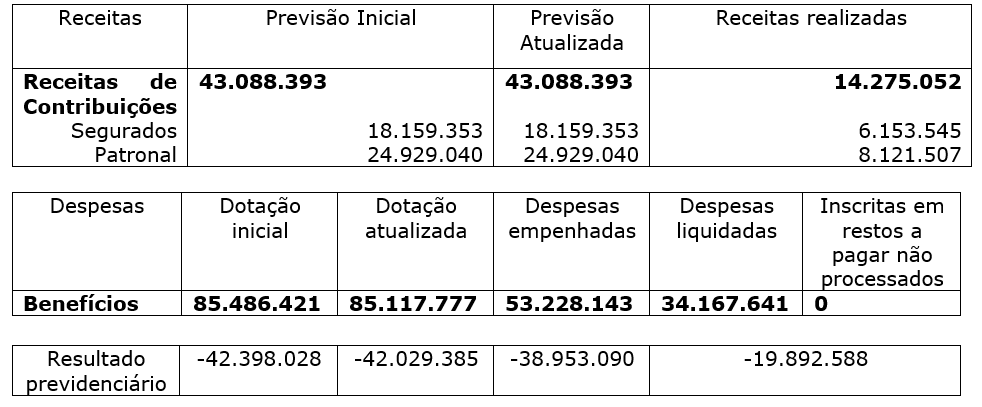

Caso concreto para elaboração de relatório

Considere que a tabela apresentada abaixo compõe, hipoteticamente, o Demonstrativo das receitas e despesas previdenciárias do regime próprio de previdência dos servidores (RPPS) contido no Relatório Resumido da Execução Orçamentária (RREO) do Governo do Estado X, relativo ao último bimestre (novembro/dezembro) de 2020, que foi enviado 60 dias após o fim do mês de dezembro.

Valores em R$ milhares.

Apesar do resultado deficitário, o governo previu, para os três exercícios financeiros seguintes, aumento nas despesas previdenciárias, mesmo sem o atendimento das exigências do art. 17 da Lei de Responsabilidade Fiscal. Isso ocorre porque, apesar d…