O Tribunal de Contas de determinado estado da Federação realizou auditoria no Município X, de 41 mil habitantes. Devido ser um ano atípico, graças ao estado de calamidade pública, a proposta era averiguar a responsabilidade fiscal do Município X, tendo em vistas os gastos extraordinários ocorridos no exercício. No relatório preliminar de auditoria, constam os seguintes achados:

1) A relação entre receita corrente líquida e despesa com pessoal foi apresentada no seguinte quadro:

| ANO | RCL | Despesas Executivo | Despesas Legislativo |

| 2010 | 550.000,00 | 251.000,00 | 31.000,00 |

| 2011 | 579.500,00 | 269.000,00 | 36.000,00 |

| 2012 | 599.000,00 | 320.000,00 | 36.500,00 |

| 2013 | 695.000,00 | 380.000,00 | 34.000,00 |

| 2014 | 735.900,00 | 420.000,00 | 40.500,00 |

| 2015 | 821.000,00 | 431.000,00 | 42.000,00 |

| 2016 | 910.000,00 | 449.600,00 | 46.000,00 |

| 2017 | 935.000,00 | 482.000,00 | 51.000,00 |

| 2018 | 1.105.000,00 | 527.000,00 | 49.000,00 |

| 2019 | 1.395.000,00 | 709.000,00 | 59.500,00 |

| 2020 | 1.500.000,00 | 785.000,00 | 68.000,00 |

2) O prefeito não divulgou os Relatórios de Gestão Fiscal quadrimestralmente.

Diante dos fatos, tendo como base o orçamento público brasileiro e as regras descritas na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal –, redija um texto, respondendo as seguintes perguntas:

1) O gasto de pessoal ultrapassou os limites máximos municipais segundo a LRF?

2) Quais são os instrumentos de transparência da gestão fiscal de acordo com a LRF e quais os elementos que devem constar no RGF?

3) Qual a consequência para o município uma vez que o Relatório de Gestão Fiscal (RGF) não está sendo divulgado quadrimestralmente?

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

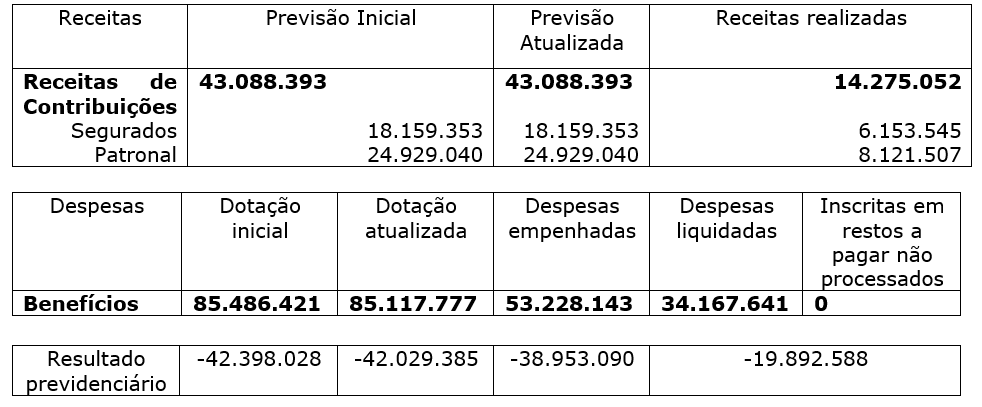

Caso concreto para elaboração de relatório

Considere que a tabela apresentada abaixo compõe, hipoteticamente, o Demonstrativo das receitas e despesas previdenciárias do regime próprio de previdência dos servidores (RPPS) contido no Relatório Resumido da Execução Orçamentária (RREO) do Governo do Estado X, relativo ao último bimestre (novembro/dezembro) de 2020, que foi enviado 60 dias após o fim do mês de dezembro.

Valores em R$ milhares.

Apesar do resultado deficitário, o governo previu, para os três exercícios financeiros seguintes, aumento nas despesas previdenciárias, mesmo sem o atendimento das exigências do art. 17 da Lei de Responsabilidade Fiscal. Isso ocorre porque, apesar d…

Redija um texto dissertativo acerca da Lei de Responsabilidade Fiscal (LRF), atendendo, necessariamente, ao que se pede a seguir.

1 Apresente uma breve definição da LRF e os princípios em que ela se baseia.

2 Comente sobre a abrangência da LRF, citando os entes que ela alcança.

3 Aborde os limites globais para gasto com pessoal na União e nos estados.

4 Apresente os limites individuais para gasto com pessoal na União e nos estados para os Poderes Executivo, Legislativo (incluindo os tribunais de contas) e Judiciário.

5 Discorra sobre duas medidas para assegurar o controle da despesa total com pessoal no caso de atingimento do limite prudencial.

A equipe de fiscalização do Tribunal de Contas do Estado (TCE), na análise da prestação de contas do Chefe do Poder Executivo, verificou algumas situações. Os achados e as respectivas justificativas estão descritas a seguir:

- As políticas públicas implementadas passaram por dois estágios: formação de agenda e implementação da política. A justificativa apresentada era de que o cumprimento de todos os estágios ensejaria em uma burocracia desnecessária e prejudicaria a implementação das políticas no prazo previsto.

- No projeto de Lei Orçamentária Anual para o ano subsequente, não há previsão para ações e serviços públicos de saúde nem políticas voltadas à redução das disparidades regionais. A ju…