A empresa Tanossal Ltda. foi processada pela empresa Sóaçucar Ltda. A empresa Sóaçucar requereu uma indenização de R$5 milhões. O setor jurídico declarou que a saída de recursos para o pagamento da indenização exigida era menos que provável, embora não fosse remota. O diretor solicitou, então, que o contador explicasse qual deveria ser o procedimento contábil a ser adotado para resolver essa questão.

Na condição de contador da Cia. Tanossal, discorra sobre:

- os conceitos de provisão e de passivo contingente; e

- o enquadramento adequado da despesa no caso: indenização solicitada pela empresa Sóaçucar.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Em uma fiscalização, os auditores observaram os seguintes aspectos em relação à provisão contabilizada no passivo, referente aos processos judiciais em andamento:

- Valor contabilizado em 2022: R$150.000,00

- Informação disponibilizado pelo escritório advocatício terceirizado:

A partir dessa situação hipotética, com base no CPC 25 (Provisões, Passivos Contingentes e Ativos Contingentes), elabore um Relatório de Auditoria, para subsidiar a Alta Administração na emissão de recomendações, discorrendo sobre:

- Apresente os conceitos de provisão e de passivos contingentes;

- Quais alterações a equipe de auditoria deve indicar em relação ao passivo? Faça os devidos cálculos necessários para as análise…

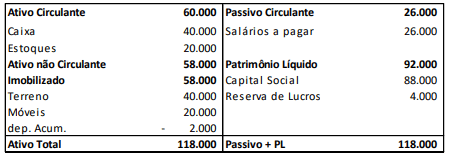

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…

O contador da indústria Rabo do Cometa Ltda. quer calcular a depreciação de um bem do ativo imobilizado que está sendo adquirido e agregado ao ativo fixo, de forma a ter conhecimento do impacto dessa despesa no resultado da Empresa. Para tanto, o contador obteve as seguintes informações:

• Item a ser adquirido: uma empilhadeira americana para 100 ton.

• Data de entrada do bem em funcionamento: 1o de fevereiro de 2022

• Valor do bem: R$ 1.200.000,00

• Valor do imposto a ser recuperado: 10% do valor do bem

• Custos adicionais para colocar o bem em funcionamento: R$ 120.000,00

• Valor do frete: 3% do valor do bem, pago pelo comprador

• Valor de realização (residual) do bem conforme engen…