A queda de riqueza e a pandemia do coronavírus no Brasil

No início do ano de 2020 a economia apresentava sinais de retomada econômica. Após dados fracos de atividade no último trimestre de 2019, os meses de janeiro e fevereiro foram marcados por bons resultados nos indicadores de arrecadação, mercado de trabalho e atividade. O aumento médio dos postos de trabalho formal foi de quase 170 mil no primeiro bimestre.

Entretanto, a partir da segunda quinzena de março, a pandemia do novo coronavírus e as consequentes medidas sanitárias de combate acabaram por interromper a retomada, levando a uma queda brusca e acentuada da atividade no final do primeiro trimestre.

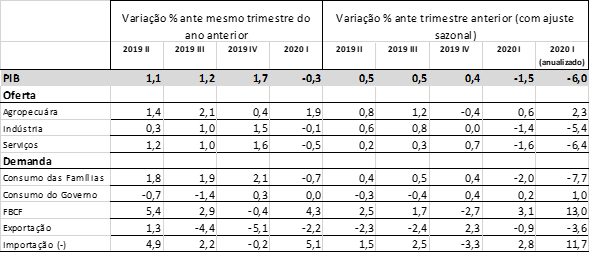

Diante do quadro abaixo, perceba:

Tabela: Atividade econômica e resultados do PIB do 1º trimestre de 2020

Fonte: IBGE. Elaboração: ME. *2020 = acumulado em 4 trimestre até 2020.I.

A economia brasileira contraiu 1,5% no 1º trimestre de 2020 em comparação com o trimestre anterior, ajustado sazonalmente. Em comparação com o mesmo período de 2019 a queda foi de 0,3%.

Diante desse quadro, discorra sobre os tópicos a seguir:

1) Para que servem as contas nacionais e quais principais agregados macroeconômicos?

2) Qual a definição de Produto Interno Bruto (PIB) e sua diferença em relação ao Produto Nacional Bruto (PNB)?

3) Dada a tabela com o resultado do PIB no 1º trimestre descreva e analise os principais movimentos, levando em consideração os setores da economia brasileira, pela ótica da oferta, pela ótica da demanda e o resultado comercial com o resto do mundo.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Leia, com atenção, a informação a seguir.

Uma distinção importante na ciência econômica é aquela entre curto prazo e longo prazo. Em outras áreas, como a contabilidade, esse conceito tem conotações relacionadas ao tempo. Mas, em economia, ele é usado de maneira bem específica. Os efeitos dessa especificidade se veem em vários lugares, e um deles é observado na determinação da elasticidade-preço da oferta.

Considerando que a informação apresentada tem caráter meramente motivador, redija um texto dissertativo a respeito da elasticidade-preço da oferta e dos efeitos da distinção entre curto e longo prazo sobre essa elasticidade. Deve-se tratar de mercados de concorrência perfeita abordando, ne…

Leia, com atenção, os textos a seguir.

Texto 1

[…] O aquecimento global e as mudanças climáticas decorrentes dele têm como causa o acúmulo de gases de efeito estufa (GEE) na atmosfera. Entre estes, os que mais contribuem para esse efeito são o dióxido de carbono e o metano – o primeiro representa mais de 70% das emissões. […]

A necessidade de se reduzir drasticamente as emissões de GEE como forma de combater as mudanças climáticas deu origem a uma série de propostas. Uma delas, uma solução de mercado, foram os créditos de carbono, criados em 1997, no Protocolo de Quioto, acordo global que estipulou as metas de reduções obrigatórias das emissões para países desenvolvidos.

Créditos…