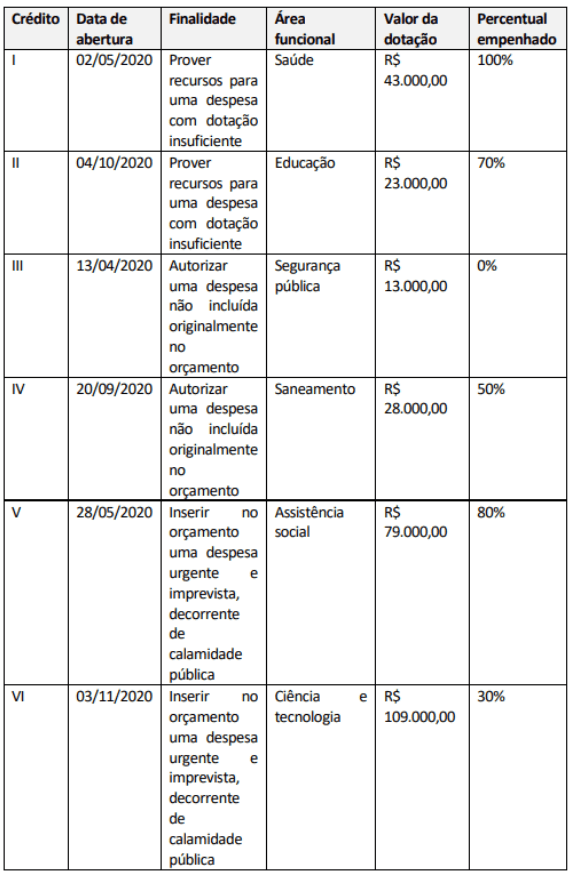

Por solicitação do governador e de outros secretários de áreas finalísticas, a Secretaria de Planejamento de um ente da Federação abriu uma série de créditos adicionais durante o último exercício financeiro, conforme detalhado a seguir.

À luz das disposições legais sobre abertura e execução de créditos adicionais no orçamento anual, elabore um texto que explique os seguintes pontos:

a) quais tipos de créditos adicionais se aplicam a cada uma das situações do quadro;

b) quais recursos podem ser alocados para cobertura das novas despesas em cada caso;

c) qual o tratamento previsto para esses créditos no encerramento do exercício financeiro;

d) que demonstrativo contábil expressa diretamente o impacto da abertura desses créditos e de qual forma.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Tribunal de Contas de determinado estado da Federadação realizou auditoria no Município X, de 41 mil habitantes. Devido ser um ano atípico, graças ao estado de calamidade pública, a proposta era averiguar a responsabilidade fiscal do Município X, tendo em vistas os gastos extraordinários ocorridos no exercício. No relatório preliminar de auditoria, constam os seguintes achados:

1) A relação entre receita corrente líquida e despesa com pessoal foi apresentada no seguinte quadro:

| ANO | RCL | Despesas Executivo | Despesas Legislativo |

| 2010 | 550.000,00 | 251.000,00 | 31.000,00 |

| 2011 | 579.500,00 | 269.000,00 | 36.000,00 |

| 2012 | 599.000,00 | 320.000,00 | 36.500,00 |

| 2013 | 695.000,00 | 380.000,00 | 34.000,00 |

| 2014 | 7… |

Considere as seguintes informações sobre receitas orçamentárias e despesas orçamentárias de um determinado ente público estadual referentes ao exercício financeiro de 2021, valores em reais:

| Receita Orçamentária | Previsão Inicial | Previsão Atualizada | Receitas Realizadas |

| Alienação de Bens | 2.100.000,00 | 2.100.000,00 | 1.200.000,00 |

| Contribuições | 41.700.000,00 | 41.700.000,00 | 43.000.000,00 |

| Impostos, Taxas e Contribuições de Melhoria | 150.000.000,00 | 150.000.000,00 | 140.000.000,00 |

| Operações de Crédito | 7.500.000,00 | 7.500.000,00 | 5.000.000,00 |

| Outras Receitas Correntes | 4.000.000,00 | 4.000.000,00 | 7.500.000,00 |

| Receita de Serviços | 12.000.000,00 | 12.000.000,00 | 12.800.000,00 |

| Transferências Correntes | |||

A equipe de fiscalização, na análise da Lei Orçamentária Anual (LOA), verificou que as emendas parlamentares, legalmente inseridas no orçamento durante o processo de aprovação, não foram empenhadas durante o exercício financeiro. A justificativa apresentada pelo Poder Executivo Federal foi de que o orçamento não é impositivo, razão pela qual ele pode optar por não executar todas as despesas previstas na LOA, sem precisar apresentar justificativas.

Com base nessa situação, discorra sobre a diferença entre o orçamento autorizativo e o impositivo e se manifeste, de forma fundamentada, sobre acatar ou não a justificativa do Poder Executivo.