Uma obra pública de construção de escola pública municipal no município de Atalaia/AL foi licitada por meio de composições de custo oriundas da tabela referencial SINAPI e composições próprias, às quais fora aplicado o devido percentual de BDI (Bonificação e Despesas Indiretas).

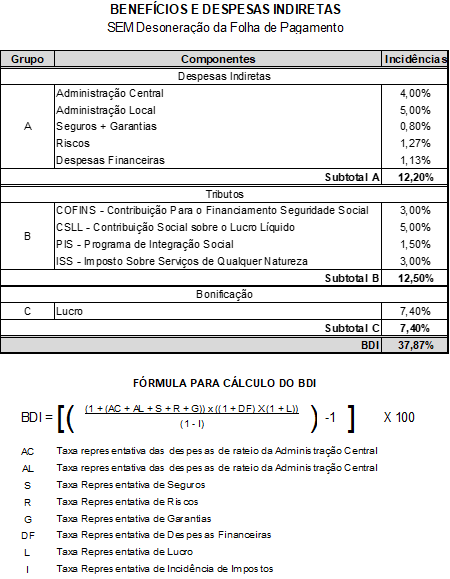

Durante a execução contratual, o engenheiro fiscal observou algumas inconsistências na composição do BDI referencial, que também foi adotado pela contratada. Além disso, notou a ausência de BDI diferenciado para alguns serviços da planilha orçamentária. A composição do BDI referencial é:

Parcela dos serviços que constam na faixa A da Curva ABC do orçamento:

A fim de aplicar corretamente o BDI no orçamento e evitar superfaturamento no contrato em análise, responda:

- Cite as parcelas que devem constar no BDI e quais devem ser retiradas da composição apresentada (se houver);

- Cite as parcelas que compõe o BDI diferenciado e qual a sua finalidade;

Cite o(s) serviço(s) da planilha que deve(m) possuir BDI diferenciado.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

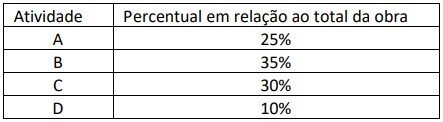

Um serviço de engenharia com valor total de R$ 160.000,00 foi projetado para ser executado em quatro meses. O serviço é composto de quatro atividades, seguindo o cronograma físico-financeiro que está apresentado abaixo, onde estão discriminados os percentuais de execução das atividades previstos para cada mês.

Também são de conhecimento do gestor os percentuais em termos financeiros de cada atividade em relação ao total da obra:

Pede-se:

- o custo para realização da Atividade A no mês de abril

- o desembolso acumulado previsto para o empreendimento ao final do 3º mês (maio) de serviço;

- o custo total da Atividade C ao final do serviço.

Em uma obra com várias frentes de trabalho simultâneas, há diversos carregamentos de cimentos Portland para diferentes finalidades (concretos, argamassas, chapisco, massas etc.) chegando ao longo das semanas. Você, como engenheiro responsável de recebimento e controle de materiais, ficou encarregado de determinar a forma como esses sacos de cimentos Portland devem ser armazenados.

Considerando a situação apresentada, discorra acerca das diretrizes para o adequado armazenamento dos sacos de cimentos Portland.

Para um caderno de encargos e especificações técnicas da CODEBA, que contempla a execução de alvenaria, foi requisitado a um engenheiro civil que elaborasse a redação técnica sobre juntas (“junta amarrada” e “junta a prumo”) e encunhamento. Nesse contexto, apresente as definições e os aspectos técnicos que contemplam as juntas (“junta amarrada” e “junta a prumo”) e o encunhamento.