No início do século, o Poder Executivo Federal organizou-se em sistemas, com vistas a organizar e disciplinar sua gestão. Destacam-se os seguintes artigos da Lei nº 10.180/2021, a qual regulamenta o tema:

Art. 1º Serão organizadas sob a forma de sistemas as atividades de planejamento e de orçamento federal, de administração financeira federal, de contabilidade federal e de controle interno do Poder Executivo Federal.

Art. 14. O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União.

Art. 16. O Sistema de Contabilidade Federal compreende as atividades de registro, de tratamento e de controle das operações relativas à administração orçamentária, financeira e patrimonial da União, com vistas à elaboração de demonstrações contábeis.

Baseado no texto motivador acima, responda aos questionamentos a seguir:

- Como se organiza o Sistema de Contabilidade Federal;

- Mencione três finalidades desse Sistema;

- Cite três competências dos órgãos integrantes desse Sistema.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Em 31/12/2024, uma instituição de ensino apresentava os seguintes saldos em seu balanço patrimonial: Disponibilidades: R$200.000; Salas comerciais: R$240.000; Patrimônio Líquido: R$440.000.

A conta “salas comerciais” dizia respeito a quatro salas que a instituição utilizava para o seu negócio, sendo três para o oferecimento de aulas e uma para atividades administrativas. Cada sala tinha valor contábil, no balanço patrimonial, de R$60.000. Este representava, também, o valor justo de cada sala na data.

Em 01/01/2025, a instituição resolveu oferecer aulas remotas, apenas. Deste modo, colocou as três salas que eram utilizadas para aulas à venda. As salas estavam vazias e o nível hierárquico de g…

Uma sociedade empresária que trabalhava com a venda de roupas apresentava os seguintes saldos em seu Balanço Patrimonial, em 30/11/2024: Disponibilidades: R$ 500.000; Capital Social: R$ 500.000. A sociedade empresária deprecia os seus ativos imobilizados de acordo com o método da linha reta e estima inadimplência de clientes de 5%.

Em dezembro de 2024, aconteceram os seguintes fatos:

• 01/12: Pagamento de R$ 96.000 referentes a dois anos de aluguel antecipado, apropriado mensalmente de forma Linear, a partir desta data.

• 01/12: Compra de moto para ser utilizada para entregas por R$ 30.000. O pagamento deve ser feito em uma parcela, em 05/03/2025. É esperado que a moto seja utilizada durante…

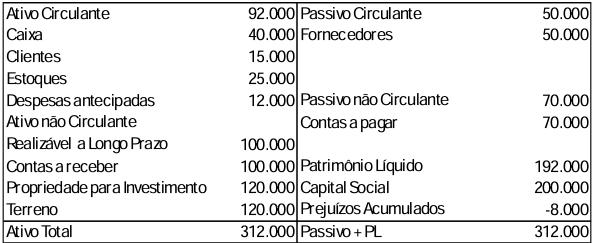

A Cia Green vendia produtos naturais. A empresa apresentava o seguinte balanço patrimonial em 31/12/2023:

Com base no balanço patrimonial:

a) Determine o indicador de liquidez seca, de liquidez corrente e de liquidez geral, explicando o que significa cada resultado obtido.

b) Explique qual dos três indicadores é considerado o mais conservador e por que.

c) Indique uma decisão que pode ser tomada pelos administradores da Cia Green, com base nos indicadores obtidos.