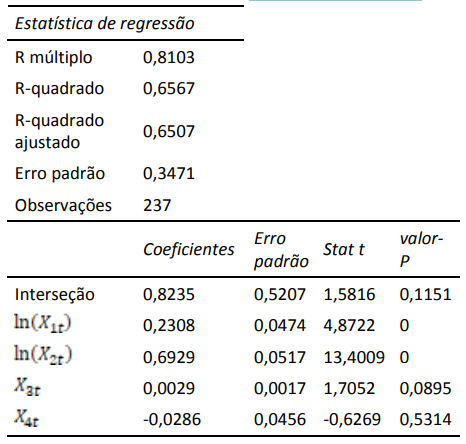

Com o intuito de estudar os determinantes do crédito concedido, Yt, para a compra de um imóvel, foi proposto um Modelo de Regressão Linear Múltipla a partir da análise dos processos de clientes de uma instituição financeira, tendo especificado o seguinte modelo:

![]()

sendo que Yt é o valor do crédito concedido, Y1t é o rendimento anual do cliente, Y2t é o valor de compra do imóvel, Y3t é a porcentagem das outras obrigações financeiras do cliente no seu rendimento (varia de 0 a 100) e Y4t é uma varável binária que assume valor 1, se o cliente tiver mais de 50 anos, e assume valor zero, caso contrário, e ln representa o logaritmo natural da variável.

Admita-se que foram verificadas todas as hipóteses do Modelo de Regressão Linear Clássico – MRLC. Os resultados obtidos encontram-se nas tabelas a seguir.

a) Interprete as estimativas de , e .

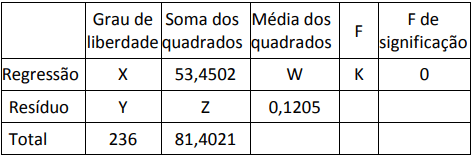

b) Complete na tabela ANOVA os valores representados por X, Y, Z, W e K.

c) Formalize o teste estatístico para a significância de , interpretando o resultado.

d) O modelo ajustado está adequado? Caso não esteja, justifique sua resposta

Valor: 15 pontos

Máximo de 15 linhas.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Com o intuito de estudar os determinantes do crédito concedido, , para a compra de um imóvel, foi proposto um Modelo de Regressão Linear Múltipla a partir da análise dos processos de clientes de uma instituição financeira, tendo especificado o seguinte modelo:

sendo que é o valor do crédito concedido, é o rendimento anual do cliente, é o valor de compra do imóvel, é a porcentagem das outras obrigações financeiras do cliente no seu rendimento (varia de 0 a 100) e é uma varável binária que assume valor 1, se o cliente tiver mais de 50 anos, e assume valor zero, caso contrário, e ln representa o logaritmo natural da variável.

Admita-se que foram verificadas todas as hipóteses do Mode…

Um pesquisador deseja investigar o efeito de três dietas no ganho de peso de ratos de laboratório, dispondo de 18 ratinhos em condições semelhantes (idade, peso e linhagem).

Com base nessas informações, elabore um texto dissertativo respondendo as questões que seguem:

1) Como você planejaria esse experimento? Qual a variável resposta considerada e como essa variável será medida?

2) Descreva com detalhes os passos que você deveria cumprir para dar uma resposta confiável ao pesquisador, ou seja, para testar a hipótese do item B.

O número de chamadas telefônicas, por minuto, que chegam ao serviço de atendimento ao consumidor de uma sociedade empresária segue uma distribuição de Poisson com valor esperado λ . Tendo por base a contagem do número de chamadas em 60 intervalos de um minuto, selecionados ao acaso, foram contabilizadas 120 chamadas.

a) Sabendo-se que λ=X é o estimador de máxima verossimilhança de λ , qual a estimativa de máxima verossimilhança para a probabilidade de não haver chamadas num minuto? Considere e¹=3.

b) Determine um intervalo de confiança bilateral, aproximado pela distribuição normal, de 95% para o número médio de chamadas por minuto.

c) Os funcionários do serviço de atendimento ao consumidor …