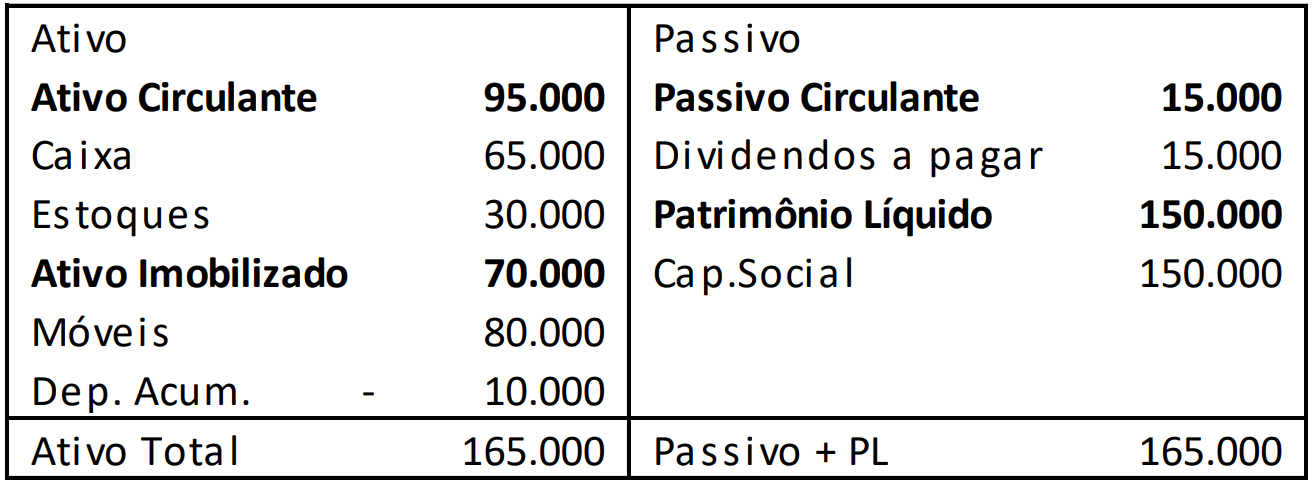

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 01/12/X0

Os móveis são depreciados pelo método de linha reta e a vida útil é estimada em seis anos. Ainda, o valor residual estimado é de R$8.000.

Em dezembro de X0, aconteceram os seguintes fatos:

- 01/12: Pagamento de dois anos de aluguel antecipado no valor de R$48.000. A empresa começa a utilizar o local na mesma data.

- 01/12: Aplicação de R$10.000 em um fundo de longo prazo. Os juros mensais são de R$500 ao mês e são mensalmente incorporados

ao valor do principal, a partir de dezembro. - 10/12: Pagamento dos dividendos que estavam contabilizados no passivo.

- 25/12: Reconhecimento da venda de todo o estoque por R$80.000. O valor foi recebido à vista.

- 31/12: Reconhecimento e pagamento da despesa com pessoal no valor de R$40.000 sendo que, do valor, R$25.000 diziam respeito aos

salários de seus funcionários e R$15.000 à mão de obra terceirizada. - 31/12: Reconhecimento da despesa de aluguel e da depreciação dos móveis.

- 31/12: A empresa reconheceu imposto de renda e contribuição social de 20% do lucro para pagamento no período seguinte.

Indique em 31/12/X0:

a) O valor Adicionado Bruto.

b) O valor adicionado produzido pela entidade.

c) O valor adicionado recebido em transferência.

d) O valor adicionado a distribuir.

e) A distribuição do valor adicionado entre os quatro principais componentes definidos pelo pronunciamento técnico CPC 09- Demonstração do Valor Adicionado.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A Cia ABC foi constituída em 01/01/2023 com a integralização de R$300.000 de capital social por seus sócios. No ano de 2023, não houve movimentação em seu capital social.

Em 31/12/2023, a Cia ABC reconheceu lucro de R$800.000. Na data, as seguintes reservas foram constituídas:

• Legal: de acordo com a Lei 6.404/76 e modificações.

• Contingências: R$80.000.

• Estatutária: R$50.000.

Além disso, a Cia ABC distribuiu dividendos de 25% do lucro ajustado, de acordo com a lei. O saldo remanescente foi apropriado para a constituição de reservas de lucros para expansão.

Indique, em 31/12/2023:

a) Os saldos apresentados na Demonstração das Mutações do Patrimônio Líquido da Cia ABC.

b) O patrimônio líq…

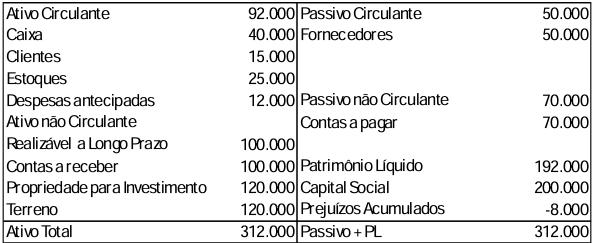

A Cia Green vendia produtos naturais. A empresa apresentava o seguinte balanço patrimonial em 31/12/2023:

Com base no balanço patrimonial:

a) Determine o indicador de liquidez seca, de liquidez corrente e de liquidez geral, explicando o que significa cada resultado obtido.

b) Explique qual dos três indicadores é considerado o mais conservador e por que.

c) Indique uma decisão que pode ser tomada pelos administradores da Cia Green, com base nos indicadores obtidos.

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…