Consider the following hypothetical situation:

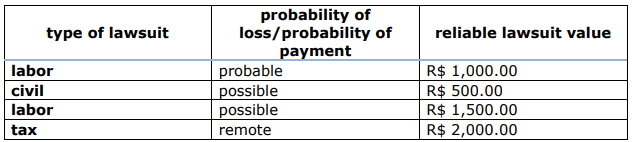

An accounting analyst must decide how the company will handle information regarding the lawsuits in which it is a defendant. Until then, the company had only carried out information control for legal processes, and had not carried out the acknowledgement of that information in the books. The analyst consulted external lawyers about the probability of loss and a reliable value estimate of the lawsuits, and obtained the following answer:

Based on the hypothetical situation and on the technical statements of the Comitê de Pronunciamentos Contábeis, analyze the information and explain whether there are any mistakes in the previous financial treatment and propose the financial treatment that the company should adopt for each type of lawsuit.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Os sócios da empresa ABC contrataram uma equipe de auditoria independente para analisar suas demonstrações contábeis do exercício de 2024 e indicar melhorias para o controle interno vigente. Durante os trabalhos de auditoria, a equipe identificou indícios de (i) saldo credor na conta caixa no encerramento; (ii) cancelamentos de notas fiscais após o fechamento, sem documentação de devolução; (iii) aumento de capital com registro societário sem a identificação de ingressos bancários; (iv) despesas com serviços de empresas recém constituídas, sem comprovação da prestação desses serviços; (v) estoques avaliados com inclusão de despesas de venda; (vi) pagamento de fornecedores posterior à data-ba…

Uma entidade do setor público deve avaliar a necessidade de aplicar o procedimento contábil da redução ao valor recuperável para um determinado ativo gerador de caixa. A redução ao valor recuperável é o procedimento contábil que reconhece a perda de benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o controla.

Considerando as informações acima apresentadas, redija um texto dissertativo atendendo ao que se pede a seguir.

1 Cite duas fontes internas e duas fontes externas de informação que ajudam a …

Uma sociedade empresária deseja desenvolver um ativo intangível para utilizar em seus negócios. O tempo total de pesquisa e de desenvolvimento foi estimado em 4 anos, sendo o primeiro dedicado à pesquisa e o restante ao desenvolvimento. A fase de pesquisa tem início em 01/01/X0.

Em relação ao reconhecimento do ativo intangível gerado internamente, responda aos itens a seguir.

a) Identifique e explique o reconhecimento contábil dos gastos na fase de pesquisa.

b) Identifique e explique o reconhecimento contábil dos gastos na fase de desenvolvimento.