A empresa Cia. das Flores atua no setor comercial realizando compra e venda de flores para decoração e apresentou, em 31/12/2020, o seguinte balanço patrimonial:

Cia das Flores

Balanço Patrimonial em 31/12/2020

A empresa Independentes Auditores, ao realizar a auditoria na empresa Cia. das Flores, identificou as seguintes informações sobre algumas contas apresentadas no Balanço Patrimonial de 31/12/2020.

_ O valor registrado na conta Estoques corresponde a uma única compra realizada pela empresa, cujo valor total, em reais, apresentava a seguinte composição:

Valor dos produtos (sem impostos)… 50.000,00

Valor do IPI incluído no preço… 10.000,00

Valor do ICMS incluído no preço… 12.000,00

Gastos com transporte dos produtos até a empresa… 8.000,00

Valor total pago… 80.000,00

_ O equipamento apresentado no balanço patrimonial foi adquirido à vista em 31/12/2019, a empresa estimou a sua vida útil em 6 anos e o valor residual esperado para a venda no final do prazo de vida útil em R$ 30.000,00. A empresa utiliza o método das cotas constantes para o cálculo da despesa de depreciação e a vida útil para fins fiscais é definida em 10 anos.

Em 31/12/2020, para realizar o teste de redução ao valor recuperável de ativos para o equipamento (“teste de impairment”), a empresa obteve as seguintes informações, com os valores expressos em reais:

– Valor em uso: R$ 120.000,00

– Valor justo líquido das despesas de venda: R$ 95.000,00

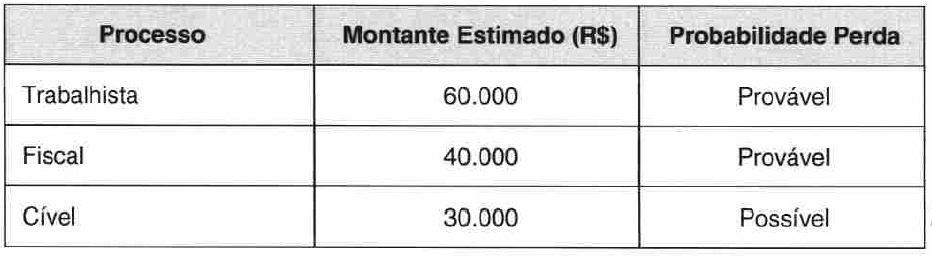

_ A Cia. das Flores está respondendo a diversos processos judiciais, e as seguintes informações sobre estes processos, em 31/12/2020, eram conhecidas:

Pede-se:

a. Considere as informações fornecidas sobre os Estoques e, caso haja alguma divergência em relação ao valor apresentado no Balanço patrimonial, indique:

– O tratamento contábil a ser dado a cada um dos valores pagos que compõem o valor total da compra.

– O valor que deveria ser apresentado na conta Estoques, caso seja diferente do que consta no Balanço Patrimonial apresentado.

b. Considere as informações identificadas sobre o imobilizado e:

– Apresente todos os cálculos necessários para determinar o valor da depreciação acumulada em 31/12/2020, caso julgue que o valor apresentado esteja incorreto. Se julgar que o valor está correto, demonstre como o valor foi obtido.

– Determine o valor recuperável do ativo em 31/12/2020 e, caso necessário, indique o valor do ajuste ao valor recuperável que deve ser registrado contabilmente.

c. De posse das informações relacionadas com os processos judiciais a que a empresa responde, faça os cálculos que julgar necessários e demonstre o valor que deve ser apresentado no passivo. Caso o valor que você demonstrar seja diferente do que consta no Balanço Patrimonial apresentado, justifique sua posição.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A empresa é uma empresa que produz e comercializa produtos alimentícios. No final do exercício social de 2022, a empresa apresentou os seguintes dados contábeis:

Receita bruta de vendas: R$ 10.000.000,00

Deduções de vendas: R$ 2.000.000,00

Receita líquida de vendas: R$ 8.000.000,00

Custo dos produtos vendidos: R$ 4.500.000,00

Despesas operacionais: R$ 1.500.000,00

Receita financeira: R$ 500.000,00

Despesa financeira: R$ 300.000,00

Leve em consideração para resolução das questões, as seguintes informações também:

Patrimônio Líquido no início de 2022: R$ 5.000.000,00

Não houve distribuição de lucros no período e nem novos aportes que aumentassem o capital da empresa.

Com base nessas informaçõe…

Em 01/01/2022, uma sociedade empresária iniciou a construção de um ativo para utilizar em seus negócios. Para auxiliar na construção, adquiriu, nesta data, uma máquina por R$20.000. A sociedade empresária esperava utilizar esta máquina durante dois anos e vende-la por R$10.000. Além disso, utilizou, na construção, materiais, que custaram R$50.000. Ainda, havia três funcionários da entidade trabalhando exclusivamente na construção. Os gastos mensais com estes, incluindo remuneração direta e indireta, era de R$12.000. Para possibilitar os recursos necessários para a produção, foi contraído um empréstimo bancário de R$100.000 para pagamento em 31/12/2025, com juros de R$4.000 ao semestre, amort…

Uma empresa prestadora de serviços do setor privado adquiriu, à vista, a licença operacional perpétua de um sistema operacional para uso em suas atividades, em 02 de janeiro de 20X0, pelo valor de R$ 1.500.000,00.

Em virtude do fato da licença de uso do sistema ser perpétua, o contador da entidade decidiu classificá-la como de vida útil indefinida no momento de sua aquisição.

Para fins de elaboração das demonstrações financeiras relativas a 20X0, o contador da entidade testou a recuperabilidade do sistema, conforme preconiza as normas brasileiras de contabilidade vigentes.

O resultado do teste de recuperabilidade do sistema retornou a seguinte informação, em 31.12.20X0:

Considerando as info…