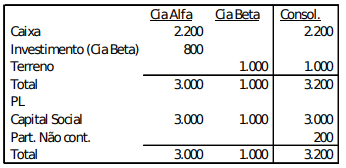

A Cia. Alfa tem participação na Cia. Beta. As empresas apresentavam os seguintes balanços patrimoniais individuais e consolidados em 31/12/X0:

Em janeiro de X1, a Cia. Alfa reconheceu receitas de prestação de serviços com terceiros de R$40.000, recebidas à vista. Os custos com serviços prestados foram de R$60.000, com pagamento previsto para março de X1. Já a Cia. Beta apresentou receitas de prestação de serviços com terceiros de R$20.000 à vista. Os custos com serviços prestados foram de R$10.000, também pagos à vista.

Na forma de um texto, apresente, para 31/1/X1:

I. a Demonstração do Resultado do Exercício:

a) da Cia. Alfa;

b) da Cia. Beta; e

c) Consolidado.

II. o Balanço Patrimonial:

a) da Cia. Alfa;

b) da Cia. Beta; e

c) Consolidado.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

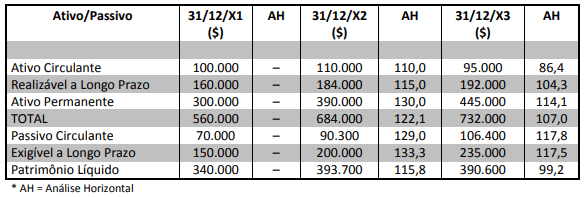

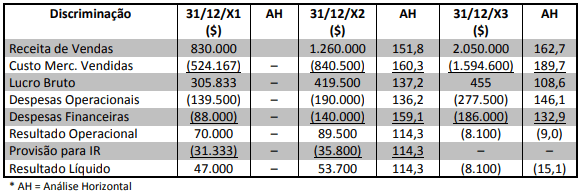

Uma empresa apresentou as seguintes demonstrações:

(Base: exercício anterior)

(Base: exercício anterior)

Realize a análise horizontal das demonstrações contábeis dessa empresa.

“O Balanço Patrimonial é a demonstração contábil que tem por finalidade apresentar a situação patrimonial da empresa em dado momento.” (Iudícibus et al., 2010, p. 162.)

Segundo a Lei nº 6.404/76:

Art. 178 – No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

§ 1º – No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I – ativo circulante; e

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

No ativo não circulante, a re…

A Cia. Alfa tem participação na Cia. Beta. As empresas apresentavam os seguintes balanços patrimoniais individuais e consolidados em 31/12/X0:

Em janeiro de X1, a Cia. Alfa reconheceu receitas de prestação de serviços com terceiros de R$40.000, recebidas à vista. Os custos com serviços prestados foram de R$60.000, com pagamento previsto para março de X1. Já a Cia. Beta apresentou receitas de prestação de serviços com terceiros de R$20.000 à vista. Os custos com serviços prestados foram de R$10.000, também pagos à vista.

Na forma de um texto, apresente, para 31/1/X1:

I. a Demonstração do Resultado do Exercício:

a) da Cia. Alfa;

b) da Cia. Beta; e

c) Consolidado.

II. o Balanço Patrimonial:

a)…