A população de 41 mil habitantes aguarda ansiosamente por uma resolução no caso de pedido de impeachment do prefeito do município de Autazes situado no estado do Amazonas. Desde janeiro de 2019, o prefeito realiza seu trabalho no município. Apesar de ser um ano atípico devido ao estado de calamidade pública, o ano de 2020 sinaliza algumas melhorias no município, como: reformas em todas as escolas públicas da cidade.

Há alguns meses o Tribunal de Contas do Amazonas sinalizou, em relatório preliminar das contas do município, alguns fatos que podem se desdobrar negativamente para a população de Autazes/AM e para o próprio mandato do prefeito, pois o Presidente da Câmara dos Vereadores deseja acolher denúncia-crime e iniciar processo de impeachement a partir desse relatório.

Os achados foram os seguintes:

1) O prefeito necessitou de recursos adicionais para viabilizar gasto público nas reformas das escolas do município, cuja destinação não havia sido prevista no orçamento inicial. Para tanto, solicitou a abertura de crédito adicional. Ao avaliar os recursos disponíveis, deparou-se com os seguintes dados:

a) de uma receita prevista, até o mês de agosto, de R$140.000,00, já haviam sido arrecadados R$180.000,00, mas estimou-se que, no restante do exercício, deixariam de ser arrecadados R$20.000,00;

b) já havia sido aberto um crédito extraordinário de R$7.000,00;

c) o balanço patrimonial do exercício anterior apresentou R$12.000,00 no passivo e R$25.000,00 de superávit financeiro;

d) está sendo reaberto um crédito especial de R$15.000,00, autorizado no mês de outubro do exercício anterior;

e) obteve-se um empréstimo de R$10.000,00 para fazer face a novas despesas;

f) R$1.000,00, em dotações não mais utilizáveis, foram anulados.

O prefeito fez pedido de crédito adicional de 30 mil reais. Este crédito não foi até agora autorizado pelo Legislativo.

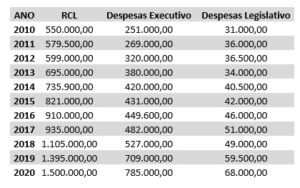

2) A relação entre receita corrente líquida e despesa com pessoal foi apresentada no seguinte quadro:

3) O prefeito não divulgou os Relatórios de Gestão Fiscal quadrimestralmente.

Diante dos fatos, redija um parecer técnico sobre a referida situação hipotética no Município de Autazes/AM. Seu parecer deve contemplar, necessariamente, os seguintes elementos:

1) Quais são os tipos de crédito adicionais possíveis? Que tipo de crédito adicional poderá ser aberto? [Valor: 7,50 pontos]

2) Quais são as fontes possíveis para o crédito adicional e o valor máximo que poderá ser aberto para o caso? [Valor: 7,50 pontos]

3) O gasto de pessoal ultrapassou os limites máximos municipais segundo a LRF? [Valor: 7,50 pontos]

4) Qual a consequência para o município uma vez que o Relatório de Gestão Fiscal (RGF) não está sendo divulgado quadrimestralmente? [Valor: 7,50 pontos]

5) Diante do quadro fiscal, sob qual motivação o impeachement do prefeito pode se basear para o prosseguimento da denúncia? [Valor: 8,00 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

No relatório de gestão fiscal (RGF) do 1.º quadrimestre do último ano do mandato do governador de determinado estado, restou demonstrado que o Poder Executivo estadual comprometia, naquela ocasião, 97% de seu limite com gastos em despesas com pessoal, o que totalizava o custo de R$ 4,75 bilhões acumulados no período. Por sua vez, o RGF do 3.º quadrimestre também do último ano do mandato do governador sinalizou aumento nominal dos gastos com pessoal, que subiu para R$ 5 bilhões no período coberto pelo relatório, a despeito da manutenção do percentual de comprometimento ter remanescido em 97%, uma vez que foi identificado aumento na receita corrente líquida no período. O aumento nominal dos ga…

O Poder Executivo de determinado município apresenta projeto de lei prevendo a outorga de isenção fiscal no IPTU. O Poder Executivo municipal aponta que haverá aumento de arrecadação devido ao ingresso de novos fiscais através de concurso público prestes a ser realizado, por isso, a ação é importante para manter o equilíbrio de suas contas e compensar o valor que deixará de ser arrecadado por conta da desoneração.

Tendo como base a situação descrita acima, responda de forma fundamentada ao que se pede a seguir:

- Discorra sobre o papel dos Tribunais de Contas na fiscalização da gestão fiscal, citando exemplos de ações previstas na Lei de Responsabilidade Fiscal. [valor: 17,50 pontos]

- De acord…

A concretização das finalidades públicas pelas quais o Estado foi criado necessita da realização de vultosos gastos públicos, de forma que seja possível à máquina administrativa disponibilizar os bens e serviços inerentes ao suprimento das necessidades públicas.

Ressalte-se que a atividade financeira do Estado não se restringe à mera arrecadação dos meios indispensáveis à satisfação das necessidades públicas, há que se observar uma série de princípios e regras relacionados à receita pública.

Nesse sentido, redija um texto dissertativo abordando necessariamente: a conceituação, a classificação legal quanto à categoria econômica e os estágios da receita pública.