TEXTO 1

TEXTO 2

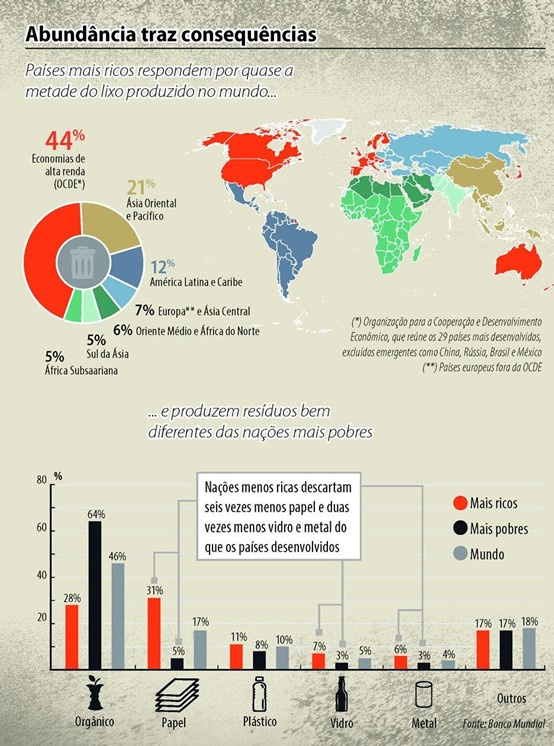

O lixo como oportunidade de sucesso

A cada ano, cerca de 60 milhões de toneladas de lixo são produzidas em solo brasileiro. Parte desses resíduos é coletada e reaproveitada por cooperativas e grandes empresas de reciclagem e infraestrutura. Outra parte, jogada no meio ambiente, transforma-se em suplício para comunidades carentes que vivem próximos de lixões e aterros. Mas há ainda uma terceira parte que se transforma em oportunidade para pequenos e médios empresários que enxergam no lixo o início de um grande negócio. Há empreendedores que, a partir de ideias inovadoras e simples, mudaram suas vidas apostando na transformação de resíduos em lucro certo e sustentável.

Não se trata apenas de benevolência ou vontade de salvar o planeta. O que os empreendedores brasileiros começam a enxergar é que a possibilidade de iniciar um negócio a partir de resíduos é, em muitos casos, mais lucrativa do que utilizar matéria prima virgem. Eles também preveem que o lixo se tornará um ativo cada vez mais valioso. De acordo com um estudo do Sebrae, 46% dos pequenos empresários pesquisados identificam oportunidades de ganhos com resíduos – e 48,3% utilizam materiais reciclados em seu processo produtivo.

[…]

Fonte: veja.com.br

Motivado pela leitura dos textos seguintes, sem, contudo, copiá-los ou parafraseá-los, redija um TEXTO DISSERTATIVO-ARGUMENTATIVO com, no mínimo, 20 e, no máximo, 25 linhas, em modalidade e limites solicitados, em norma padrão da língua portuguesa, atribuindo-lhe um título, sobre o tema:

Descarte inadequado do lixo: como a sustentabilidade pode trazer uma nova perspectiva

Aborde, necessariamente, os seguintes tópicos:

a) Hábitos de consumo e os efeitos socioeconômicos do descarte inadequado do lixo; e

b) As estratégias para transformar o lixo em benefícios financeiros.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Leia os textos a seguir:

Texto 1

Projeto de Lei nº 6.268 – Justificativa na mudança na Lei

A Lei Federal nº 5.197/67, a qual rege, dentre outras, especificações para o tratamento e conservação da fauna brasileira, em seu artigo 1º, parágrafo 1º, possui a seguinte redação:

“Art. 1º Os animais de quaisquer espécies, em qualquer fase do seu desenvolvimento e que vivem naturalmente fora do cativeiro, constituindo a fauna silvestre, bem como seus ninhos, abrigos e criadouros naturais são propriedades do Estado, sendo proibida a sua utilização, perseguição, destruição, caça ou apanha.

§ 1º Se peculiaridades regionais comportarem o exercício da caça, a permissão será estabelecida em ato regulamenta…

Texto 01

Surto: ocorre quando há um aumento repentino do número de casos de uma doença em uma região específica.

Epidemia: é o aumento considerável do número de casos de determinada doença em diversas regiões no mesmo país.

Endemia: a questão não é quantitativa. Uma doença é classificada como endêmica quando acontece com muita frequência apenas em um local específico – não atingindo outras comunidades. Existem as chamadas áreas endêmicas: no caso do Brasil, por exemplo, é possível citar a febre amarela na Amazônia.

Pandemia: em uma escala de gravidade é o caso mais delicado. Ela se caracteriza por uma epidemia que se espalha por diversas regiões do planeta.

(https://guiadoestudante.abril.co…

TEXTO

Leia a seguir um trecho de uma entrevista concedida pelo sociólogo polonês Zygmunt Bauman à revista Istoé em 24 set. 2010.

Istoé – Ao se conectarem ao mundo pela internet, as pessoas estariam se desconectando da sua própria realidade?

ZYGMUNT BAUMAN – Os contatos online têm uma vantagem sobre os offline: são mais fáceis e menos arriscados – o que muita gente acha atraente. Eles tornam mais fácil se conectar e se desconectar. Caso as coisas fiquem “quentes” demais para o conforto, você pode simplesmente desligar, sem necessidade de explicações complexas, sem inventar desculpas, sem censuras ou culpa. Atrás do seu laptop ou iPhone, com fones no ouvido, você pode se cortar fora dos descon…