Alguns setores econômicos são sujeitos a diversos graus de regulação econômica, como, por exemplo, os setores aéreo, de energia, de telecomunicações, de saúde e de serviços financeiros. Nesses setores, o regulador intervém, impondo limites às decisões econômicas das firmas. A intervenção visa alterar os resultados obtidos em cada mercado, como preço, qualidade, variedade e(ou) número de ofertantes do serviço.

Considerando que o fragmento de texto acima tem caráter unicamente motivador, redija um texto dissertativo acerca do seguinte tema.

REGULAÇÃO E FORMAÇÃO DE PREÇOS EM SETORES ESPECÍFICOS

Ao elaborar seu texto, faça o que se pede a seguir.

- Aponte dois motivos para a regulação de determinados setores econômicos. [valor: 3,50 pontos]

- Diferencie poder concedente de poder regulador. [valor: 3,00 pontos]

- Discorra sobre uma das desvantagens, em termos da eficiência do mercado, na escolha do método de tarifação por custo do serviço. [valor: 3,00 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A Secretaria X está avaliando a viabilidade de novas políticas públicas voltadas à economia estadual, levando em consideração a interação entre bens complementares e substitutos, a estrutura dos mercados e a regulação da concorrência. No entanto, observou-se que algumas análises internas apresentaram equívocos conceituais que podem comprometer a qualidade das decisões estratégicas.

Considerando seu conhecimento econômico e a necessidade de uma nota técnica [Valor: 13,00 pontos], analise as situações apresentadas a seguir e corrija eventuais erros conceituais, justificando com base na teoria econômica:

- A equipe da Secretaria X argumentou que, em razão da queda do preço do arroz, a demanda po…

Redija um texto dissertativo a respeito da situação de armadilha da liquidez, discorrendo sobre as hipóteses desse resultado no modelo IS/LM. Ao elaborar seu texto, atenda ao que se pede a seguir.

1 Defina a situação de armadilha da liquidez; [valor: 7,50 pontos]

2 Explique como a armadilha da liquidez afeta as curvas IS e LM; [valor: 5,00 pontos]

3 Esclareça o que acontece com a elasticidade da demanda por moeda e com a preferência pela liquidez; [valor: 8,50 pontos]

4 Explicite o que acontece com a política monetária na situação em que a autoridade monetária fixa a quantidade de moeda. [valor: 7,50 pontos]

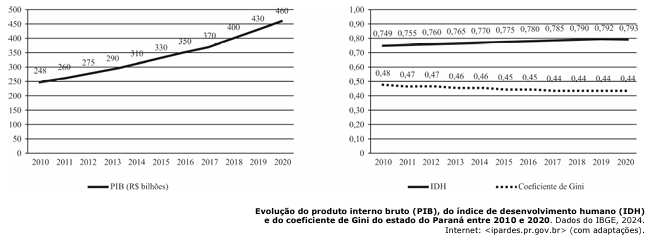

A partir da análise dos gráficos precedentes, redija um texto dissertativo a respeito do desenvolvimento econômico e social do Paraná no período entre 2010 e 2020. Ao elaborar seu texto, aborde os seguintes aspectos:

1 comportamento do PIB no referido período e seu impacto sobre os setores de agricultura, indústria e serviços no que se refere à geração de emprego e renda; [valor: 2,25 pontos]

2 relação do PIB do período com os indicadores de qualidade de vida (IDH e coeficiente de Gini). [valor: 2,50 pontos]