Suponha que um RPPS esteja apresentando os resultados da Avaliação Atuarial para os Conselheiros da Entidade. Durante a apresentação, foi solicitado à equipe técnica do Instituto que esclarecesse alguns aspectos utilizados na Avaliação, principalmente sobre a escolha do método de financiamento utilizado e as premissas e hipóteses atuariais consideradas.

Sabe-se que o ente federativo, a unidade gestora do RPPS e o atuário responsável pela elaboração da avaliação atuarial deverão eleger conjuntamente as hipóteses biométricas, demográficas, econômicas e financeiras adequadas às características da massa de segurados e de seus dependentes para o correto dimensionamento dos compromissos futuros do RPPS, obedecidos os parâmetros mínimos de prudência estabelecidos pela legislação brasileira. No caso específico, adotou-se na avaliação a taxa de juros real de 5% a.a. e como Tábua de mortalidade de válidos a AT- 2000 masculina e feminina.

Além disso, a avaliação atuarial utilizou o Regime Financeiro de Capitalização para o cálculo das aposentadorias programadas, adotando-se o Método do Crédito Unitário Projetado.

Considerando essa situação, responda, fundamentadamente:

a. O que é o método de financiamento?

b. Quais são as principais diferenças entre o método de crédito unitário, crédito unitário tradicional e método agregado?

c. Para exemplificar os impactos da escolha do método de financiamento, considere as seguintes informações de um plano de previdência com apenas 3 participantes:

| Matrícula | Sexo | Idade atual |

Tempo de contribuição atual |

Remuneração Atual Mensal |

| 1 | M | 40 | 15 | 3.500,00 |

| 2 | M | 37 | 12 | 5.000,00 |

| 3 | M | 46 | 21 | 4.200,00 |

Considere:

− Idade de aposentadoria = 60 anos

− Premissa de taxa de crescimento salarial por mérito = 1% a.a.

− Não há ganhos nem perdas decorrentes de reajustes salariais em relação à inflação.

− Tempo mínimo de contribuição para elegibilidade a 100% do benefício = 35 anos.

− Benefício = renda mensal antecipada, vitalícia e fracionada (máximo: 13 pagamentos ao ano) correspondente ao valor do salário na data da aposentadoria, sendo proporcional ao tempo de contribuição, limitado a 100%.

− Taxa de juros: 5% a.a.

− Tábua de mortalidade (vide anexo).

A partir dessas informações, calcule:

c.1. Valor atual dos benefícios futuros totais pelos métodos de crédito unitário e crédito unitário projetado.

c.2. Total da Provisão Matemática de Benefício a Conceder pelos métodos de crédito unitário e crédito unitário projetado.

c.2. Total da Provisão Matemática de Benefício a Conceder pelos métodos de crédito unitário e crédito unitário projetado.

d. A entidade realizou um estudo técnico para uma possível elevação da taxa de juros atuarial utilizada na avaliação. Se a premissa for alterada, haverá impacto na provisão matemática? Explique, conceitualmente, a função da utilização de uma taxa de juros real no cálculo atuarial do plano de benefícios.

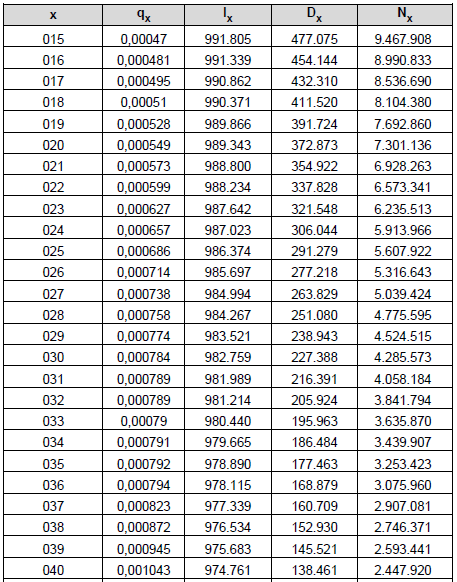

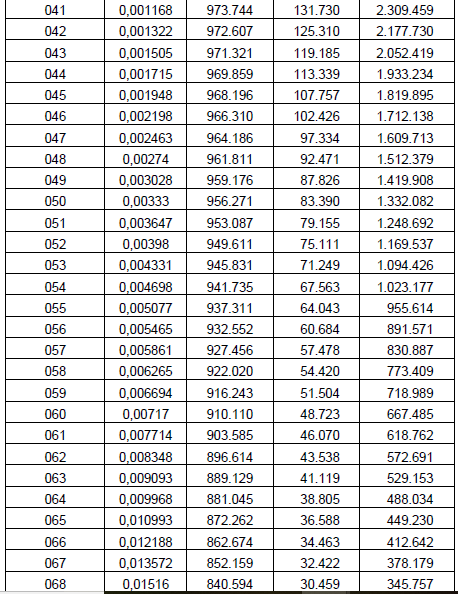

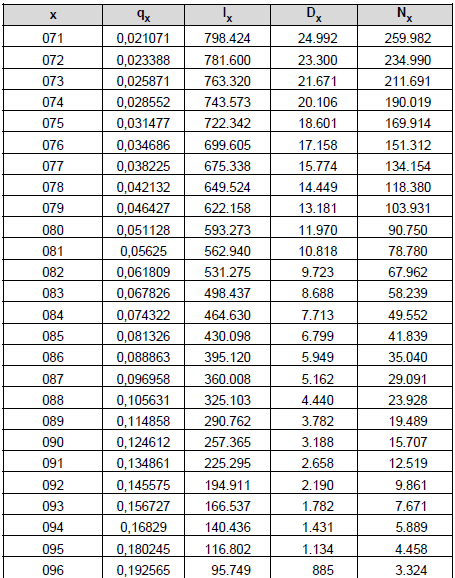

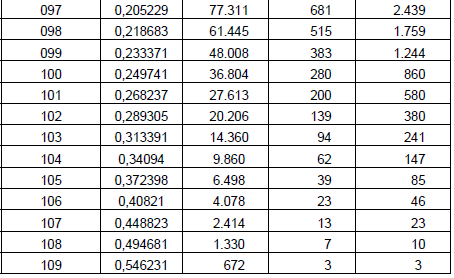

TABELAS DE COMUTAÇÕES (AT-2000 masculina com juros real de 5,0% a.a.)

| x | qx | Ix | Dx | Nx |

| 000 | 0,002311 | 1.000.000 | 1.000.000 | 20.317.672 |

| 001 | 0,000906 | 997.689 | 950.180 | 19.317.672 |

| 002 | 0,000504 | 996.785 | 904.113 | 18.367.492 |

| 003 | 0,000408 | 996.283 | 860.626 | 17.463.379 |

| 004 | 0,000357 | 995.876 | 819.310 | 16.602.752 |

| 005 | 0,000324 | 995.521 | 780.017 | 15.783.443 |

| 006 | 0,000301 | 995.198 | 742.632 | 15.003.426 |

| 007 | 0,000286 | 994.899 | 707.056 | 14.260.794 |

| 008 | 0,000328 | 994.614 | 673.194 | 13.553.738 |

| 009 | 0,000362 | 994.288 | 640.927 | 12.880.544 |

| 010 | 0,00039 | 993.928 | 610.186 | 12.239.617 |

| 011 | 0,000413 | 993.540 | 580.902 | 11.629.432 |

| 012 | 0,000431 | 993.130 | 553.012 | 11.048.529 |

| 013 | 0,000446 | 992.702 | 526.451 | 10.495.517 |

| 014 | 0,000458 | 992.259 | 501.158 | 9.969.066 |

Ops! Esta questão ainda não tem padrão de resposta.

Ops! Esta questão ainda não tem resolução em texto.

Carregando…

Ops! Esta questão ainda não tem resolução em vídeo.

Conteúdo exclusivo para alunos da Academia de Discursivas ou assinantes do Sistema de Questões Discursivas.

Questões Relacionadas

Nenhuma questão encontrada com os critérios informados.