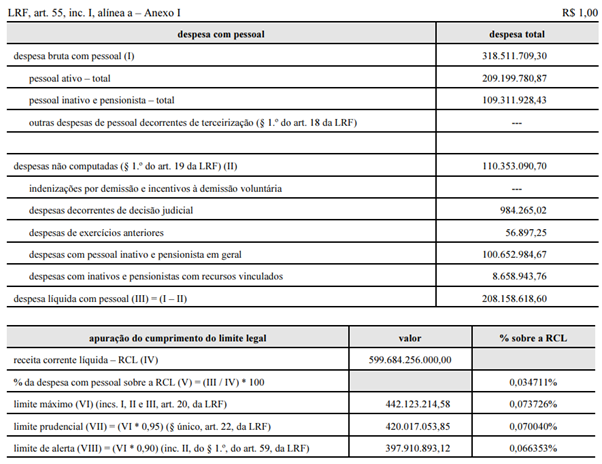

Considere que a tabela apresentada abaixo, de caráter hipotético, compõe o Relatório de Gestão Fiscal do Supremo Tribunal Federal (STF) relativo ao 1.º quadrimestre de 2015. O Relatório foi assinado pelo presidente do STF, pelo responsável pela administração financeira e pelo responsável pelo controle interno do órgão e, em obediência ao disposto no art. 55, § 3.º, da Lei de Responsabilidade Fiscal, foi apresentado ao TCU no prazo legal de trinta dias após o encerramento do período a que se refere, embora não tenha havido publicação eletrônica. Considere, ainda, que todas as informações adicionais (como relatório da dívida consolidada, concessão de garantias e operações de crédito) integrantes do referido Relatório de Gestão Fiscal foram também apresentadas e estão regulares.

União – Poder Judiciário

Supremo Tribunal Federal

Relatório de Gestão Fiscal

Demonstrativo da Despesa com Pessoal

Orçamentos Fiscal e da Seguridade

Maio/2014 a Abril/2015

Por meio de portaria editada pelo presidente do STF, foi determinada a limitação de empenho das dotações orçamentárias consignadas ao órgão no montante exato de R$ 3,24 milhões, conforme informação do Poder Executivo, que, após a reavaliação da projeção das receitas e despesas, verificou a necessidade de limitação de empenho e de movimentação financeira das dotações orçamentárias aprovadas na lei orçamentária anual no valor global de R$ 4,4 bilhões, dos quais R$ 3,24 milhões caberiam ao STF.

Considerando a situação hipotética apresentada acima, redija um parecer técnico acerca da regularidade das informações fornecidas sobre o Relatório de Gestão Fiscal. Seu parecer deverá conter, necessariamente, os seguintes elementos:

- Relatório circunstanciado;

- Exposição da relevância do Relatório de Gestão Fiscal para o controle e o planejamento;

- Avaliação das circunstâncias financeiras e orçamentárias relatadas, especialmente no que se refere a:

- observância do prazo e das condições de apresentação do relatório;

- composição do limite de despesas de pessoal;

- limitação do empenho e da movimentação financeira;

- conclusões e procedimentos que se recomenda que sejam adotados pelo STF.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

As seguintes situações se referem a determinado órgão público.

I Precatórios alimentícios emitidos em dezembro de 20X1 serão pagos em janeiro de 20X2.

II Em janeiro de 20X2 serão recebidos e pagos os medicamentos adquiridos em dezembro de 20X1.

III Materiais escolares adquiridos e recebidos em dezembro de 20X1 serão pagos também em dezembro de 20X1.

Tendo por base essas situações hipotéticas, responda ao que se pede a seguir.

- Conceitue restos a pagar e estabeleça a distinção entre os tipos existentes.

- Explique o que são despesas empenhadas, liquidadas, pagas e despesas de exercícios anteriores.

- Cite para cada uma das três situações expostas no enunciado, em que situação as despesas se en…

No início do século passado, o orçamento público tradicional servia basicamente como instrumento de controle, tanto do Poder Legislativo sobre o Poder Executivo quanto deste sobre suas unidades integrantes. Para desempenhar tal papel, o orçamento era revestido de roupagem contábil, a partir de classificações elementares, mas que atendiam às necessidades de um setor público ainda incipiente. Nos anos 60, a Lei nº 4.320/1964 trouxe alguma evolução na metodologia orçamentária, especialmente na adoção da classificação econômica e funcional das despesas. Mas o grande salto qualitativo se deu a partir da Constituição Federal de 1988 (CF), a qual reforçou a concepção que associa orçamento a planeja…

O ciclo orçamentário representa o processo contínuo e integrado de planejamento, execução, controle e avaliação das finanças públicas, assegurando a transparência e a responsabilidade na gestão fiscal. No âmbito estadual, esse processo é regido pela Constituição Federal, pela Lei nº 4.320/1964 e pela Lei de Responsabilidade Fiscal (LC nº 101/2000).

Considerando esse contexto, elabore um texto, no qual:

- explique detalhadamente as etapas do ciclo orçamentário, desde a elaboração da proposta até a aprovação da lei orçamentária, evidenciando o papel de cada Poder nessa fase.

- analise a importância da programação de desembolso e dos mecanismos retificadores do orçamento, destacando como esses ins…