O planejamento é uma das etapas mais relevantes da perícia contábil, influenciando diretamente na clareza, eficiência e objetividade do trabalho técnico.

Com base na NBC TP 01 (R1) – PERÍCIA CONTÁBIL e no Código de Processo Civil (2015), responda ao que se pede a seguir.

a) Descreva, de forma objetiva, as informações mínimas que o planejamento pericial deve conter antes da apresentação da proposta de honorários.

b) Descreva, de forma objetiva, o papel do plano de trabalho na condução da perícia judicial e sua importância para a elaboração do laudo pericial contábil.

c) Explique, ainda, de que forma a ausência de planejamento adequado pode impactar o contraditório e a utilidade do laudo no processo judicial.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

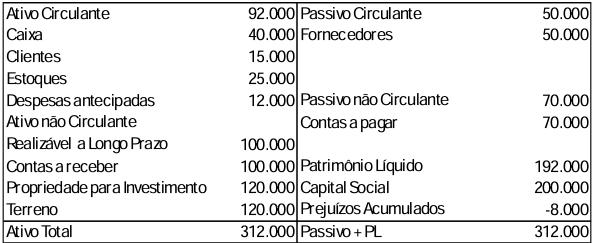

A Cia Green vendia produtos naturais. A empresa apresentava o seguinte balanço patrimonial em 31/12/2023:

Com base no balanço patrimonial:

a) Determine o indicador de liquidez seca, de liquidez corrente e de liquidez geral, explicando o que significa cada resultado obtido.

b) Explique qual dos três indicadores é considerado o mais conservador e por que.

c) Indique uma decisão que pode ser tomada pelos administradores da Cia Green, com base nos indicadores obtidos.

A Cia XYZ apresentava em 31/12/X0 o seguinte balanço patrimonial:

No ano de X1, a companhia foi acionada na justiça por um grupo de funcionários, que pediam R$40.000, e por um grupo de clientes, que pediam R$20.000. Os advogados estimavam que as causas teriam um desfecho em X1 e que a perda, nos dois casos, era provável.

No ano de X2, as duas causas foram julgadas. A Cia XYZ perdeu a primeira causa, tendo que pagar a seus funcionários R$40.000, e ganhou a segunda, de modo que não precisaria pagar o montante previsto aos clientes.

Além disso, nos anos de X1 e de X2, a sociedade empresária contabilizou apenas receitas tributáveis, que foram, respectivamente, de R$350.000 e de R$300.000. Já as…

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…