Um conselheiro do tribunal de contas do estado X exarou acórdão relativo à tomada de contas da empresa pública XYZ para o exercício de 20X3. Esta, por sua vez, apresentou contestação do inteiro teor do referido acórdão, então o conselheiro relator solicitou à equipe de auditoria do tribunal de contas que prestasse informações acompanhadas de documentos probatórios capazes de ratificar ou modificar a decisão proferida.

Nesse contexto, um auditor de controle externo foi designado para executar o plano de auditoria em campo, na sede da empresa pública XYZ, tendo obtido os seguintes dados junto ao departamento de custos da empresa: custos fixos de R$ 420 mil; custos variáveis de 25% sobre as vendas; e projeção de 10% a.a. de retorno pelo custo de oportunidade do investimento de R$ 2 milhões.

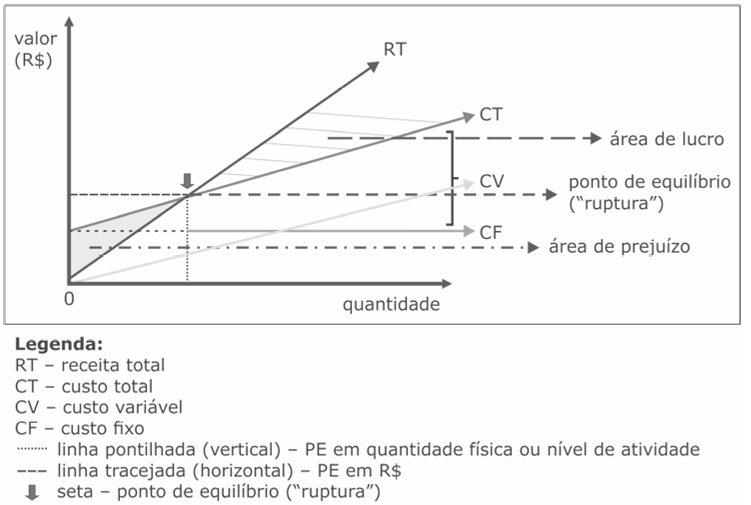

Para o atendimento do pleito do conselheiro, o escopo do trabalho de auditoria contemplou a análise da relação entre custo, volume e lucro, para a avaliação da estrutura comportamental dos custos, dos lucros e da produção, para a formação de opinião sobre os estágios do ponto de equilíbrio (PE). A fim de auxiliar os trabalhos, o auditor elaborou o gráfico do ponto de equilíbrio mostrado a seguir, por meio do qual se sabe que o PE surge no cruzamento das curvas de receita e de custo (no cruzamento de RT e CT), bem como que o início da receita é na origem (0) e que, devido ao CF, o custo tem início mais acima. Ao elaborar este gráfico, o auditor traçou retas, em vez de curvas, para efeito de simplificação, e deixou de traçar a curva CV, mas se sabe que seu início seria na origem (0).

Com base na situação hipotética apresentada, redija um texto com informações que subsidiem o julgamento do conselheiro relator do tribunal de contas do estado X. Ao elaborar seu texto, aborde os seguintes aspectos:

1 conceito de ponto de equilíbrio contábil (PEC); [valor: 1,00 ponto]

2 conceito de ponto de equilíbrio econômico (PEE); [valor: 1,00 ponto]

3 conceito de ponto de equilíbrio financeiro (PEF); [valor: 1,00 ponto]

4 valor do PEC apurado em reais; [valor: 2,00 pontos]

5 valor do ponto de equilíbrio em unidades, se a empresa vender cada unidade por R$ 20 mil; [valor: 2,25 pontos]

6 valor do novo ponto de equilíbrio em unidades (unitário), se a empresa promover acréscimo de 15% no custo fixo (CF); [valor: 3,00 pontos]

7 intervalo de faturamento (receita) em que a empresa tem lucro contábil, mas não tem lucro econômico. [valor: 4,00 pontos]

Na resolução da questão, utilize as fórmulas pacificadas no mercado atinentes ao tema e forneça os resultados de todos os cálculos solicitados com duas casas decimais.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Uma empresa industrial decidiu adotar no próximo ano as seguintes medidas para melhorar a gestão de custos e a lucratividade dos três tipos de produtos que atualmente fabrica.

I Os empregados da empresa, que recebem salários com base no valor do salário mínimo, passarão a ser remunerados exclusivamente em função da quantidade de peças produzidas.

II Uma vez que a empresa não sabe exatamente quanto tempo tal supervisor dedica a cada tipo de produto, em vez de um único supervisor responsável pelo gerenciamento de toda a produção, será designado um supervisor exclusivo para a gestão de cada tipo de produto fabricado pela empresa.

Com referência às medidas descritas na situação hipotética acima,…

A NBC T 16.11, que versa sobre o Sistema de Informação de Custos do Setor Público, estabelece a conceituação, o objeto, os objetivos e as regras básicas para mensuração e evidenciação dos custos no setor público. Todo gasto público supõe um custo monetário para o governo, e o conceito econômico do custo de uma atividade não se limita ao que é pago por ela, pois inclui tudo o que se deixa de obter por se ter canalizado recursos para determinada atividade em detrimento de outra.

Ao decidir pela construção ou locação de um imóvel para abrigar temporariamente uma unidade de prestação de serviços ao público, por exemplo, o gestor público deve considerar o resultado econômico para tomar a melhor d…

| descrição dos componentes | fábrica A | fábrica B |

| componente | custo por unidade produzida (R$) | |

| material direto | ||