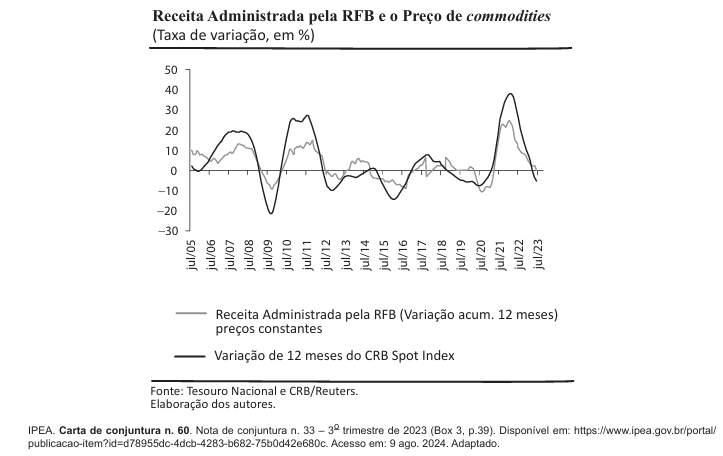

O Brasil é um país notoriamente exportador de commodities e, por isso, os ciclos das commodities no mercado internacional têm influência importante sobre a economia brasileira. O gráfico abaixo, extraído da Carta de Conjuntura de número 60, publicada pelo Instituto de Pesquisa Econômica Aplicada (IPEA) em setembro de 2023, apresenta a variação dos preços das commodities (representado pelo índice geral de preços de commodities da Commodity Research Bureau – CRB) e a variação da arrecadação de receitas administradas pela Receita Federal do Brasil (RFB), já considerados os efeitos da inflação ao consumidor.

A partir do gráfico acima, relacione as variações dos preços das commodities no mercado internacional com os resultados fiscais brasileiros, explicando

a) a relação que se observa no gráfico entre as variações dos preços das commodities e as variações das receitas administradas da RFB.

b) os efeitos que a relação observada no gráfico pode ter sobre o cumprimento da meta de resultado primário por parte do Governo Federal.

c) os possíveis impactos dessa relação sobre o gasto público, levando em consideração as regras fiscais vigentes.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

As transações correntes do balanço de pagamentos foram deficitárias em US$3,6 bilhões em julho de 2023, ante déficit de US$5,3 bilhões em julho de 2022. (…) O déficit em transações correntes nos doze meses encerrados em julho de 2023 somou US$51,1 bilhões (2,52% do PIB), ante US$52,7 bilhões (2,64% do PIB) no mês anterior e US$48,8 bilhões (2,71% do PIB) em julho de 2022.

(…)

As reservas internacionais somaram US$345,5 bilhões em julho de 2023, incremento de US$1,9 bilhão em comparação ao mês anterior. O resultado decorreu de contribuições positivas por variações de paridades, US$1,1 bilhão, variações de preços, US$302 milhões, e da receita de juros, US$632 milhões.

Nota para a i…

Nos anos 1980, a economia brasileira foi marcada por graves desequilíbrios externos e internos. Logo no início da década, o país enfrentou sua mais grave recessão desde a Grande Depressão. Em 1982, as autoridades econômicas recorreram formalmente ao FMI, em um momento de grande turbulência internacional causada pela moratória da dívida externa mexicana. Ao mesmo tempo que caía o Produto Interno Bruto (PIB) brasileiro, a inflação começava a alçar um voo que a transformaria, no final de 1989, em uma hiperinflação. A chamada década perdida caracterizou-se pela queda nos investimentos e no crescimento do PIB, pelo aumento do déficit público, pelo crescimento das dívidas externa e interna e pela …

A taxa de desemprego no Brasil caiu para 8% no trimestre de abril a junho de 2023, uma queda de 1,3 ponto percentual (p.p.) em relação ao mesmo período de 2022. É o menor índice para um trimestre encerrado em junho desde 2014, de acordo com os dados da PNAD Contínua, divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

A população desempregada (8,6 milhões) caiu em duas comparações: -8,3% (menos 785 mil) frente ao trimestre anterior e -14,2% (menos 1,4 milhão) no ano. Por sua vez, a população ocupada (98,9 mihões) cresceu 1,1% (mais 1,1 mi de pessoas) ante o trimestre anterior e aumentou 0,7% (mais 641 mil) em comparação ao mesmo trimestre de 2022.

Trecho retirado de https…