De acordo com os textos clássicos de macroeconomia, na situação conhecida como armadilha da liquidez, a política monetária perde a capacidade de influenciar a economia por meio da taxa de juros. A crise de 2008 mostrou, contudo, que mesmo em situações em que a taxa de juros é muito baixa, a autoridade monetária, ainda assim, é capaz de produzir efeitos sobre a economia por intermédio da adoção de políticas macroprudenciais ou, ainda, por meio do expediente do quantitative easing, situação em que se evidencia importante aumento da liquidez da economia.

Considere uma situação em que os juros reais estejam muito baixos e a Funpresp necessite avaliar esse cenário, que pode impactar em suas atividades. Para tal avaliação, indique como os bancos centrais podem influenciar na economia em situação como essa [Valor: 7,75 pontos] e como funciona a mecânica teórica de estímulo do quantitative easing [Valor: 7,00 pontos], apontando, ainda, a política macroprudencial que pode ser utilizada para estimular a economia [Valor: 7,00 pontos], assim como o canal de transmissão sobre a atividade produtiva real [Valor: 7,00 pontos].

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

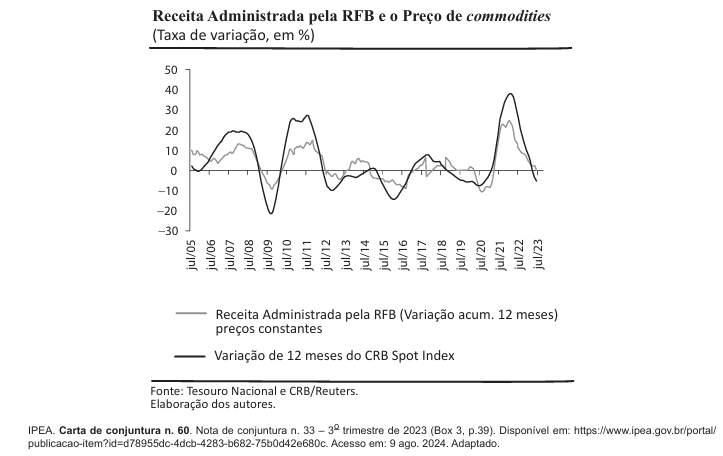

O Brasil é um país notoriamente exportador de commodities e, por isso, os ciclos das commodities no mercado internacional têm influência importante sobre a economia brasileira. O gráfico abaixo, extraído da Carta de Conjuntura de número 60, publicada pelo Instituto de Pesquisa Econômica Aplicada (IPEA) em setembro de 2023, apresenta a variação dos preços das commodities (representado pelo índice geral de preços de commodities da Commodity Research Bureau – CRB) e a variação da arrecadação de receitas administradas pela Receita Federal do Brasil (RFB), já considerados os efeitos da inflação ao consumidor.

A partir do gráfico acima, relacione as variações dos preços das commodities no mercad…

O objetivo do governo é o bem-estar das pessoas. O progresso material e a prosperidade de uma nação são desejáveis principalmente quando levam ao bem-estar moral e material de todos bons cidadãos. — THEODORE ROOSEVELT

Pegue um jornal em qualquer dia e você certamente encontrará uma matéria debatendo o papel do governo na economia. Pense sobre as discussões sobre se o governo deve aumentar impostos de renda, exigir que todos adquiram seguro de saúde, subsidiar a produção de energia limpa etc. A lista é praticamente interminável. Em função da enorme diversidade de atividades econômicas do governo, é necessário algum tipo de estrutura geral para avaliar se diversas ações de governo são desej…

A taxa de desemprego no Brasil caiu para 8% no trimestre de abril a junho de 2023, uma queda de 1,3 ponto percentual (p.p.) em relação ao mesmo período de 2022. É o menor índice para um trimestre encerrado em junho desde 2014, de acordo com os dados da PNAD Contínua, divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

A população desempregada (8,6 milhões) caiu em duas comparações: -8,3% (menos 785 mil) frente ao trimestre anterior e -14,2% (menos 1,4 milhão) no ano. Por sua vez, a população ocupada (98,9 mihões) cresceu 1,1% (mais 1,1 mi de pessoas) ante o trimestre anterior e aumentou 0,7% (mais 641 mil) em comparação ao mesmo trimestre de 2022.

Trecho retirado de https…