Plano de Dados Abertos do Banco Central do Brasil

Maio/2023 – Abril/2025

A Política de Dados Abertos do Poder Executivo Federal foi instituída pelo Decreto nº 8.777, de 11 de maio de 2016, e tem por objetivo a disponibilização na internet – por parte de órgãos e entidades da administração pública federal direta, autárquica e fundacional – de dados e informações acessíveis ao público que possam ser livremente lidos por máquina, usados, cruzados e reutilizados, fomentando-se o controle social, o desenvolvimento tecnológico, o aprimoramento da cultura de transparência pública e a inovação nos diversos setores da sociedade. Atendendo ao disposto no referido Decreto, o Ouvidor, na qualidade de autoridade de monitoramento da LAI, foi designado para atuar no monitoramento da implementação do Plano de Dados Abertos do Banco Central do Brasil (PDA/BC).

O Plano de Dados Abertos do Banco Central do Brasil (PDA/BC) estabelece o modelo de governança, diretrizes e orientações estratégicas e operacionais para ações de contínua ampliação e aprimoramento da transparência das informações produzidas pela Autarquia, particularmente pela publicação de bases de dados em formatos abertos, nos casos em que não haja vedação expressa de acesso, cobrindo sua expansão, aprofundamento, aperfeiçoamentos e divulgação, de modo a inclusive permitir a reutilização dos dados públicos pela sociedade.

Desde a edição do primeiro PDA/BC, em 2016, cabe ressaltar a criação do Portal de Dados Abertos, a realização de concurso de aplicativos, a participação em eventos de divulgação, a exemplo da Campus Party, além da própria vanguarda na disponibilização de dados em formato aberto entre os órgãos no governo federal. Em 11 de abril de 2023 o BC disponibilizava 3.706 bases de dados no Portal Brasileiro de Dados Abertos, o que representava 30,2% do total de bases disponibilizados por todos os órgãos do poder público (12.275).

A priorização da disponibilização dos conjuntos de dados pelo BC busca considerar o grau de demanda potencial das informações como um critério fundamental, respeitando-se evidentemente os dispositivos legais e regulamentares e o alinhamento estratégico da Instituição. O BC identifica o potencial das informações a serem disponibilizadas no Portal por meio, em especial, de: (1) consultas públicas1 efetuada via pesquisas junto à sociedade em geral e também junto ao Conselho de Usuários, (2) mapeamento das demandas recepcionadas ao amparo da LAI e via “Fala BR3 ”, (3) identificação de bases mais acessadas no site, e (4) levantamento realizado junto aos curadores das bases de dados.

Texto extraído do Plano de Dados Abertos do Banco Central do Brasil – Maio/2023 – Abril/2025, acessado de https://www.bcb.gov.br/content/acessoinformacao/acesso_informacao_docs/Plano_Dados_Abertos_BC_mai2023-abr2025.pdf

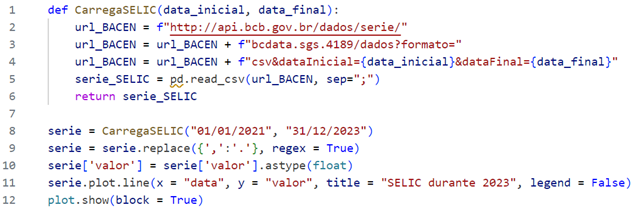

A biblioteca python-bcb

O python-bcb é uma interface em Pynthon é uma iniciativa derivada do projeto de Dados Abertos do Banco Central do Brasil estruturada para obter informações da API de dados abertos da própria instituição. Por meio do python-bcb, pode o programador acessar dados de moedas, taxas de juros, índices de preços e informações de instituições financeiras, entre outros dados disponíveis.

A seguir, vê-se como usar a API do Banco Central para recuperar dados da SELIC entre 01/01/2021 e 31/12/2023 para plotar um gráfico de linhas.

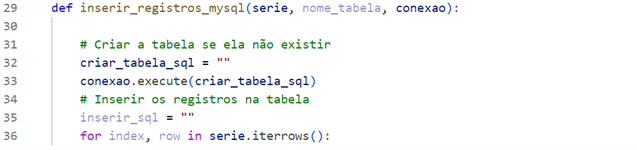

Os dados de serie podem ser usados como parâmetros de funções, como pode ser observado no fragmento (incompleto) de código a seguir:

Considerando o caráter motivador do texto apresentado e utilizando as informações presentes nos códigos-fonte Python apresentados e sem utilizar bibliotecas e funções adicionais da linguagem, discorra sobre:

- O tipo da variável url_BACEN, utilizada entre as linhas 02 e 05, e a finalidade do caractere f imediatamente após o operador de atribuição.

- O tipo de dados serie_SELIC, inicializada na linha 05 e utilizada como retorno da função CarregaSELIC, na linha 06.

- O conceito de média aritmética e implemente uma função para determinar a média aritmética das taxas SELIC recuperadas por CarregaSELIC.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

b) Cite duas propriedades de uma árvore AVL.

1. Mínimo

2. Máximo

3. Média

4. f(Média), em que

f(n)=3+f(n-2)+f(n-1), quando n>=10

f(n)=1, quando n<10

Dados:

Utilize a linguagem de programação que desejar, dando maior importância à lógica do algoritmo. No entanto, não utilize funções de bibliotecas específicas, como cálculo da média em vetores. Desenvolva seu próprio raciocínio para o cálculo dos elementos solicitados.

Suponha que o vetor já esteja em memória, não sendo necessário, portanto, realizar a leitura dos números.

Considere que uma equipe do Ipea desenvolveu um módulo Python que oferece serviços muito úteis aos demais sistemas desse instituto. As funções que compõem esse módulo são exibidas a seguir, sendo o código relativo a cada uma dessas funções irrelevante para a resolução dessa questão.

# Módulo m01.py – V1

def func01(parm1, parm2):

# código irrelevante para a questão

return

def func02(parm1, parm2):

# código irrelevante para a questão

return

def func03():

# código irrelevante para a questão

return

def func04(parm1, parm2):

# código irrelevante para a questão

return

def func05(parm1, parm2, parm3):

# código irrelevante para a questão

return

# fim do módulo m01.py

A API desse módulo é compo…