Inferência casual e avaliação de políticas públicas

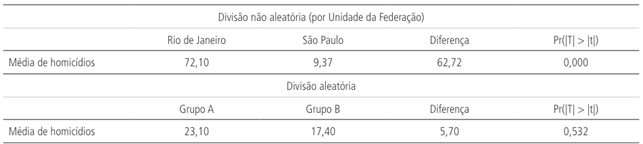

Para resolver esta questão, considere as informações presentes na tabela seguinte, que mostra a média de homicídios em 202x de municípios dos estados de Rio de Janeiro e São Paulo. No painel superior, esses municípios estão divididos por estado – uma divisão claramente não aleatória. Nota-se uma diferença clara e estatisticamente significante (p-valor 0.000) entre as médias: municípios do Rio de Janeiro tiveram, em média, um número muito maior de homicídios que os de São Paulo.

Média de homicídios por município (202x)

Fonte: DataSus.

Leia mais em: https://repositorio.ipea.gov.br/bitstream/11058/13543/1/BAPI_37_Artigo_10.pdf

Considerando as informações apresentadas, elabore um texto dissertativo e argumentativo sobre conceitos básicos e técnicas relacionadas à inferência casual abordando, necessariamente:

1) O conceito de viés de seleção e como a divisão não aleatória por Unidade da Federação pode introduzir viés de seleção no estudo realizado [valor: 13,30 pontos].

2) O conceito de quasi-experimentos e como poderia ser aplicado para melhorar a validade casual da análise não aleatória [valor: 13,30 pontos].

3) O conceito de pareamento e que vantagens podem ser obtidas na análise dos dados da tabela [valor: 13,30 pontos].

4) O conceito de causalidade e que inferências podem ser realizadas a partir dos dados constantes na tabela [valor: 13,30 pontos].

5) A diferença entre variáveis observáveis e não observáveis, indicando observáveis relevantes de serem incluídas no estudo [valor: 13,30 pontos].

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Redija um texto dissertativo a respeito do teste qui-quadrado. Ao elaborar o seu texto, atenda ao que se pede a seguir.

1 Explique a relação entre o teste qui-quadrado e o teste da razão de verossimilhança. [valor: 20,00 pontos]

2 Descreva e exemplifique o teste qui-quadrado para aderência. [valor: 10,00 pontos]

3 Exemplifique as aplicações dos testes qui-quadrado para homogeneidade e independência. [valor: 10,00 pontos]

4 Explique quais são as suposições e as limitações do teste qui-quadrado. [valor: 7,50 pontos]

Inferência casual e avaliação de políticas públicas

Para resolver esta questão, considere as informações presentes na tabela seguinte, que mostra a média de homicídios em 202x de municípios dos estados de Rio de Janeiro e São Paulo. No painel superior, esses municípios estão divididos por estado – uma divisão claramente não aleatória. Nota-se uma diferença clara e estatisticamente significante (p-valor 0.000) entre as médias: municípios do Rio de Janeiro tiveram, em média, um número muito maior de homicídios que os de São Paulo.

Média de homicídios por município (202x)

Fonte: DataSus.

Leia mais em: https://repositorio.ipea.gov.br/bitstream/11058/13543/1/BAPI_37_Artigo_10.pdf

Considerando …

Uma indústria automobilística está lançando um novo veículo e, com base em experiências anteriores, ela acredita que o novo produto terá um enorme potencial de aceitação no mercado. De acordo com o departamento de marketing da empresa, para incentivar o consumidor, o produto deveria ser lançado com desconto. O departamento financeiro, por sua vez, discordou da iniciativa do marketing, sob o argumento de que, a partir de evidências da teoria da economia comportamental, o lançamento do produto abaixo do preço de referência poderia levar à ideia de que o produto apresentaria baixa qualidade, e o efeito final seria uma baixa aceitação do produto. Tendo em vista que a empresa atua em vários merca…