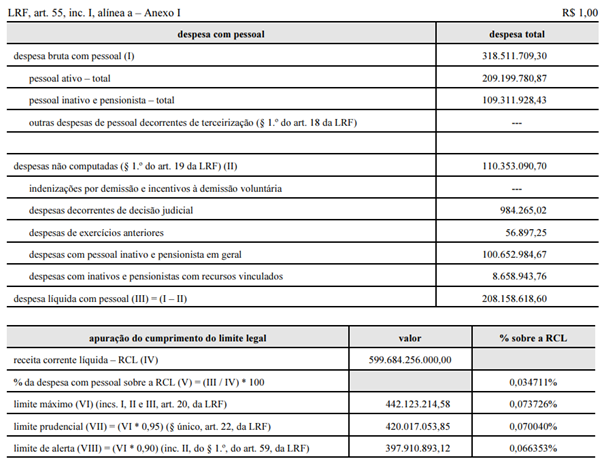

Considere que a tabela apresentada abaixo, de caráter hipotético, compõe o Relatório de Gestão Fiscal do Supremo Tribunal Federal (STF) relativo ao 1.º quadrimestre de 2015. O Relatório foi assinado pelo presidente do STF, pelo responsável pela administração financeira e pelo responsável pelo controle interno do órgão e, em obediência ao disposto no art. 55, § 3.º, da Lei de Responsabilidade Fiscal, foi apresentado ao TCU no prazo legal de trinta dias após o encerramento do período a que se refere, embora não tenha havido publicação eletrônica. Considere, ainda, que todas as informações adicionais (como relatório da dívida consolidada, concessão de garantias e operações de crédito) integrantes do referido Relatório de Gestão Fiscal foram também apresentadas e estão regulares.

União – Poder Judiciário

Supremo Tribunal Federal

Relatório de Gestão Fiscal

Demonstrativo da Despesa com Pessoal

Orçamentos Fiscal e da Seguridade

Maio/2014 a Abril/2015

Por meio de portaria editada pelo presidente do STF, foi determinada a limitação de empenho das dotações orçamentárias consignadas ao órgão no montante exato de R$ 3,24 milhões, conforme informação do Poder Executivo, que, após a reavaliação da projeção das receitas e despesas, verificou a necessidade de limitação de empenho e de movimentação financeira das dotações orçamentárias aprovadas na lei orçamentária anual no valor global de R$ 4,4 bilhões, dos quais R$ 3,24 milhões caberiam ao STF.

Considerando a situação hipotética apresentada acima, redija um parecer acerca da regularidade das informações fornecidas sobre o Relatório de Gestão Fiscal. Seu parecer deverá conter, necessariamente, os seguintes elementos:

- Relatório circunstanciado; [valor: 6,50 pontos]

- Exposição da relevância do Relatório de Gestão Fiscal para o controle e o planejamento; [valor: 11,00 pontos]

- Avaliação das circunstâncias financeiras e orçamentárias relatadas, especialmente no que se refere a:

- observância do prazo e das condições de apresentação do relatório; [valor: 13,00 pontos]

- composição do limite de despesas de pessoal; [valor: 13,00 pontos]

- limitação do empenho e da movimentação financeira; [valor: 13,00 pontos]

- conclusões e procedimentos que se recomenda que sejam adotados pelo STF. [valor: 12,00 pontos]

Em seu texto, dispense a estrutura do parecer.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Regime de Adiantamento é um processamento especial da despesa pública orçamentária, através do qual se coloca o numerário à disposição de um funcionário ou servidor, a fim de dar-lhe condições de realizar gastos que, por sua natureza, não possam obedecer ou depender de trâmites normais.

Comente a importância desse tipo de regime de despesa pública, destacando sua importância dentro da gestão fiscal, seus requisitos, condições e limitações.

Considerando que o regime de fiscalização contábil, financeira, orçamentária, operacional e patrimonial do estado de Minas Gerais é um sistema complexo e dual, estabelecido constitucionalmente com vistas a garantir um “governo honesto, obediente à lei e eficaz”, redija um texto dissertativo a respeito do controle da administração pública no estado. Em seu texto, atenda ao que se pede a seguir, com base na Constituição do Estado de Minas Gerais e na Lei Complementar estadual n.º 102/2008.

1 Diferencie as modalidades de controle previstas na Constituição do Estado de Minas Gerais. [valor: 1,50 ponto]

2 Indique no mínimo três aspectos dos atos geradores de receita ou de despesa pública que são …

Aos 25 anos da Lei de Responsabilidade Fiscal, pode-se afirmar que os tribunais de contas não apenas se adaptaram às novas exigências, como se tornaram protagonistas na consolidação dos princípios da responsabilidade fiscal no país. Se, por um lado, a legislação trouxe desafios aos gestores públicos, por outro, criou uma cultura de planejamento e transparência que é imprescindível para a boa governança.

Edilson Silva. A atuação dos tribunais de contas nestes 25 anos da Lei de Responsabilidade Fiscal.

Internet: <atricon.org.br> (com adaptações).

Considerando que o fragmento de texto acima tem caráter unicamente motivador, redija um texto dissertativo acerca das atribuições dos tribunais…

Professor, como se referir a valores monetários como os do RGF em questão? Pode escrever apenas o número, como R$ 318.511.709,30? Pode escrever R$ 318 milhões para ganhar espaço?

Olá. Este campo não é para o aluno tirar dúvidas com o curso, e sim, para a troca de opiniões entre os alunos sobre a questão.

No caso de dúvida, pedimos que encaminhe pelo campo comentário na aula da resolução deste tema no seu curso, que o professor Bruno responderá.

Professor, no caso como o da questão em que se cita o TCU desde a primeira vez pela sigla, é possível citá-lo da mesma forma de saída para ganhar espaço?

Olá. Este campo não é para o aluno tirar dúvidas com o curso, e sim, para a troca de opiniões entre os alunos sobre a questão.

No caso de dúvida, pedimos que encaminhe pelo campo comentário na aula da resolução deste tema no seu curso, que o professor Bruno responderá.