O Banco Central do Brasil (BCB) está analisando o comportamento dos agentes econômicos no mercado financeiro brasileiro, especialmente em períodos de instabilidade econômica. O BCB deseja compreender como os vieses comportamentais podem afetar as decisões de investimento e as expectativas inflacionárias, a fim de aprimorar suas políticas monetárias e de comunicação. Para isso, foram observados os seguintes comportamentos:

- Durante um período de alta volatilidade, um número significativo de investidores vendeu títulos públicos antes do vencimento, aceitando rendimentos mais baixos.

- Em um cenário de incerteza econômica, houve um aumento na demanda por moeda estrangeira, mesmo com a desvalorização do real.

- Pesquisas de expectativas inflacionárias mostraram uma tendência dos agentes em superestimar a inflação futura em momentos de instabilidade.

Com base nessas observações, responda às seguintes questões:

- Avalie como o efeito manada pode ter influenciado a decisão dos investidores de vender títulos públicos durante um período de alta volatilidade. Discuta as consequências desse comportamento para a política monetária do BCB. [valor: 12,00 pontos]

- Explique como a aversão à perda pode estar relacionada ao aumento na demanda por moeda estrangeira em um contexto de desvalorização do real. Analise o impacto desse comportamento nas intervenções cambiais do BCB. [valor: 12,00 pontos]

- Discuta o papel da heurística de ancoragem nas expectativas inflacionárias dos agentes econômicos, especialmente em momentos de incerteza. Avalie a importância da comunicação do BCB na gestão dessas expectativas. [valor: 12,00 pontos]

- Com base na análise dos vieses comportamentais observados, proponha estratégias que o BCB possa adotar para mitigar o impacto desses vieses nas decisões dos agentes econômicos e na eficácia de suas políticas. [valor: 11,50 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

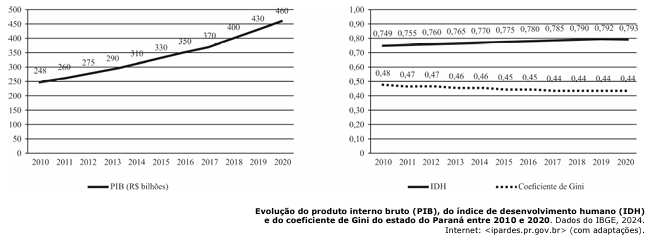

A partir da análise dos gráficos precedentes, redija um texto dissertativo a respeito do desenvolvimento econômico e social do Paraná no período entre 2010 e 2020. Ao elaborar seu texto, aborde os seguintes aspectos:

1 comportamento do PIB no referido período e seu impacto sobre os setores de agricultura, indústria e serviços no que se refere à geração de emprego e renda; [valor: 2,25 pontos]

2 relação do PIB do período com os indicadores de qualidade de vida (IDH e coeficiente de Gini). [valor: 2,50 pontos]

No período do governo militar, três programas governamentais foram fundamentais para a remodelação estrutural do Brasil: o Plano de Ação Econômica do Governo (PAEG), o Primeiro Plano Nacional de Desenvolvimento (I PND) e o Segundo Plano Nacional de Desenvolvimento (II PND). O PAEG promoveu mudanças institucionais que antecederam o chamado Milagre Econômico. O I PND, implementado entre 1967 e 1973, intensificou a produção industrial, especialmente de bens duráveis. No entanto, esses planos (PAEG e I PND) deixaram várias deficiências na estrutura produtiva do país, tanto internamente quanto externamente. Como resultado, a continuidade do crescimento econômico estava ameaçada e precisava de sol…

Novo PAC vai investir R$ 1,7 trilhão em todos os estados do Brasil

Forte parceria entre Governo Federal, estados, municípios, setor privado e movimentos sociais é a marca do programa para acelerar o crescimento e gerar emprego e renda

O presidente da República, Luiz Inácio Lula da Silva, lança nesta sexta-feira, dia 11 de agosto, no Theatro Municipal do Rio de Janeiro (RJ), às 10h, o Novo PAC. O programa vai investir R$ 1,7 trilhão em todos os estados do Brasil.

Os investimentos previstos no Novo PAC com recursos do Orçamento Geral da União (OGU) somam R$ 371 bilhões; o das empresas estatais, R$ 343 bilhões; financiamentos, R$ 362 bilhões; e setor privado, R$ 612 bilhões.

Fonte: https://www.…