O Tribunal de Contas da União (TCU) concebe o compliance como um dos pilares da governança institucional nas entidades públicas. Esse pilar se desdobra em políticas e diretrizes de controle e mecanismos de gestão de riscos, que contribuem para o alcance dos objetivos organizacionais. A contabilidade aplicada ao setor público pode ser considerada um instrumento de controle e gestão, uma vez que subsidia os gestores nas decisões que envolvem arrecadação e destinação dos recursos públicos.

As normas de contabilidade aplicadas ao setor público vêm passando por um processo de convergência a padrões internacionais, com ampliação do escopo das informações geradas, para os aspectos patrimoniais, além dos já consolidados controles orçamentários, com vistas a gerar melhores subsídios ao processo decisório. Uma dessas mudanças se concretiza pela elaboração de relatórios com base no regime de competência para receitas e despesas.

Essa e outras mudanças trazem implicações para os processos de gestão no que tange a controles e gestão de riscos. Porém, diversas pesquisas acadêmicas têm apontado um nível incipiente de aderência às novas normas e diretrizes para elaboração das demonstrações contábeis.

A partir do contexto apresentado, elabore um texto dissertativo contínuo de 35 a 45 linhas que aborde, adequada e fundamentadamente, os aspectos elencados a seguir.

• Uma vez que os controles institucionais no setor público ainda guardam maior ênfase nos aspectos de conformidade e na lógica do regime orçamentário previsto na Lei nº 4.320/1964, identifique um desdobramento positivo e um negativo da adoção de uma contabilidade baseada em regime de competência.

• Mencione as demonstrações contábeis que tiveram seu formato ou conteúdo afetado pelo processo de convergência e o que foi aperfeiçoado em cada uma, em termos de conteúdo informacional.

• Determine em quais aspectos as informações de natureza orçamentária e financeira produzidas pelas entidades públicas permanecem não aderentes à lógica do regime de competência.

• Uma vez que as entidades públicas se sujeitam a riscos quando suas demonstrações contábeis não representam bem a sua realidade econômica ou não são efetivamente utilizadas como instrumentos de gestão, identifique dois desses riscos e indique que respostas podem ser dadas para tais riscos.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

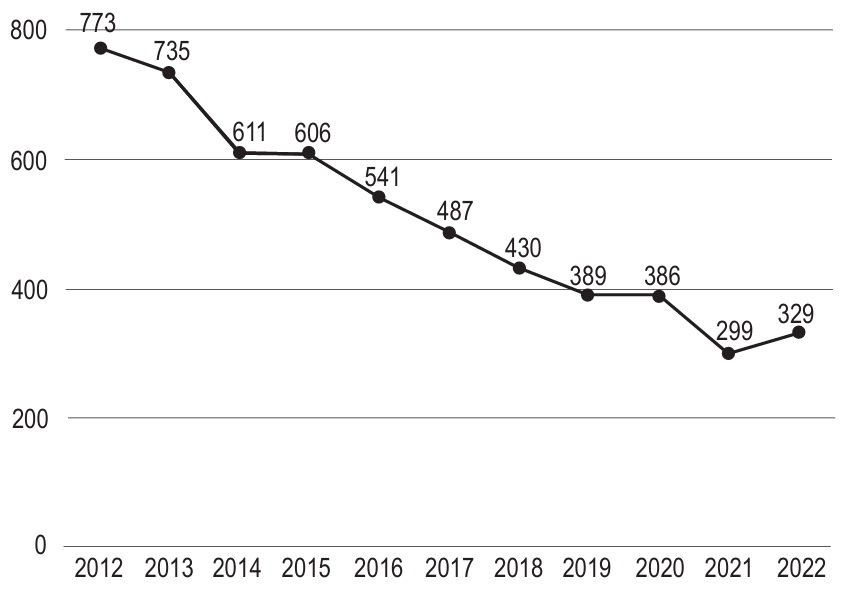

Ao longo dos últimos oito anos, uma entidade autárquica, cujas atividades são custeadas com recursos do orçamento do ministério ao qual está subordinada, sofreu severos cortes de recursos em seu orçamento discricionário, conforme ilustrado no gráfico a seguir (eixo x: ano; eixo y: orçamento discricionário, com valores expressos em milhões de reais):

Apesar de ter efetuado diversas reduções em seus contratos e descontinuado alguns serviços, a entidade vem acumulando déficits ao longo desses anos, que resultam em atrasos e inadimplência nos pagamentos dos fornecedores de bens e serviços, além de deterioração do seu patrimônio e na qualidade dos serviços públicos prestados.

No final do exercíc…

A Constituição Federal de 1988 (CF) trouxe um modelo de planejamento orçamentário até então inédito no ordenamento jurídico brasileiro, com base em um sistema tripartite de leis, quais sejam, o plano plurianual, a lei de diretrizes orçamentárias e a lei orçamentária anual, cada um com conteúdo e funções próprias, delimitadas no texto constitucional.

Considerando que o texto acima tenha caráter exclusivamente motivador, redija um texto dissertativo acerca do tema a seguir.

Instrumentos de planejamento governamental na CF

Ao elaborar seu texto, faça, necessariamente, o que se pede a seguir:

- a) descreva os instrumentos de planejamento governamental previstos na CF, citando aspectos sobre a ini…