Durante a realização do trabalho na empresa Praia do Cerrado S.A., a equipe de auditoria externa observou que havia um ativo imobilizado que apresentava as seguintes características:

- Valor de venda do ativo a vista no mercado: R$120.000,00;

- Custo do Ativo registrado na contabilidade: R$140.000,00;

- Comissão de venda paga pelo vendedor: R$3.000,00;

- Frete pago pela venda do ativo: R$2.500,00;

- Depreciação acumulada: R$35.000,00;

- Capacidade de produção projetada para os próximos 3 anos, sendo que após este período será reduzido a sucata sem valor residual:

- 1º ano: 3.000 unidades;

- 2º ano: 3.500 unidades;

- 3º ano: 2.500 unidades.

- O fluxo de caixa líquido referente a venda de cada unidade será de R$15,00 nos três anos;

- O custo do capital na empresa é de 12% ao ano.

Acerca da situação hipotética precedente e com base na legislação em vigor, responda ao que se pede:

1- Qual o valor recuperável?

2- Com base no teste de recuperabilidade do ativo (impairment) e no CPC 01 (R1), quais alterações a equipe de auditoria deve indicar em relação ao ativo?

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

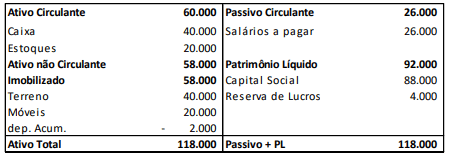

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…

A despeito de todos os avanços na geração e divulgação de informações contábeis por entidades públicas, um desafio que ainda persiste se refere às informações de custos. A institucionalização de tais informações tem o potencial de auxiliar na tomada de melhores decisões em termos de alocação de recursos e avaliação de resultados. A NBC T 16.11 – Sistema de Informação de Custos do Setor Público e o Manual de Informações de Custos do Governo Federal (Portaria STN nº 518/2018) proveem bases conceituais para avanços nessa área.

A partir do contexto apresentado, elabore um texto que aborde os seguintes elementos:

a) indicação de dois objetivos da adoção de um sistema de informação de custos em um…

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

| Ativo Circulante | 100.000 | Passivo Circulante | 30.000 |

| Disponibilidades | 100.000 | Salários a pagar | 30.000 |

| Ativo não circulante | 20.000 | ||

| Imobilizado | Patrimônio Líquido | 90.000 | |

| Veículos | 30.000 | Capital Social | 10.000 |

| Depreciação acumulada | – 10.000 | Prejuízos Acumulados | – 10.000 |

| Ativo Total | 120.000 | Passivo + PL | 120.000 |

O veículo é depreciado de acordo com o método da linha reta. Ele tem vida útil estimada em 5 anos. Ainda, não é considerado valor residual.

Em janeiro de X1 aconteceram os seguintes fatos:

Pagamento da dívida referente aos salários.

Compra de R$200.000 em estoque. Do valor, 2…