Regime de Adiantamento é um processamento especial da despesa pública orçamentária, através do qual se coloca o numerário à disposição de um funcionário ou servidor, a fim de dar-lhe condições de realizar gastos que, por sua natureza, não possam obedecer ou depender de trâmites normais.

Comente a importância desse tipo de regime de despesa pública, destacando sua importância dentro da gestão fiscal, seus requisitos, condições e limitações.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Como forma de acelerar e facilitar a implementação das medidas de combate à pandemia da Covid-19, o Congresso Nacional criou e alterou uma série de regras de direito financeiro. Dentre essas alterações e criações, destaca-se a edição da Emenda Constitucional 106/2020, que criou o “Orçamento de Guerra”, suspendendo regras fiscais para criação e expansão de despesas e renúncias tributárias.

Considerando o contexto de crise instaurado pela pandemia da COVID-19 e as flexibilizações realizadas nos normativos de direito financeiro, disserte sobre o princípio da sustentabilidade fiscal, preocupação central do direito financeiro, e a (im)possibilidade de sua flexibilização diante do cená…

Explique o conceito de créditos adicionais conforme definido pela Lei Federal nº 4.320/64 e descreva os diferentes tipos de créditos adicionais que podem ser autorizados.

Caso concreto para elaboração de relatório

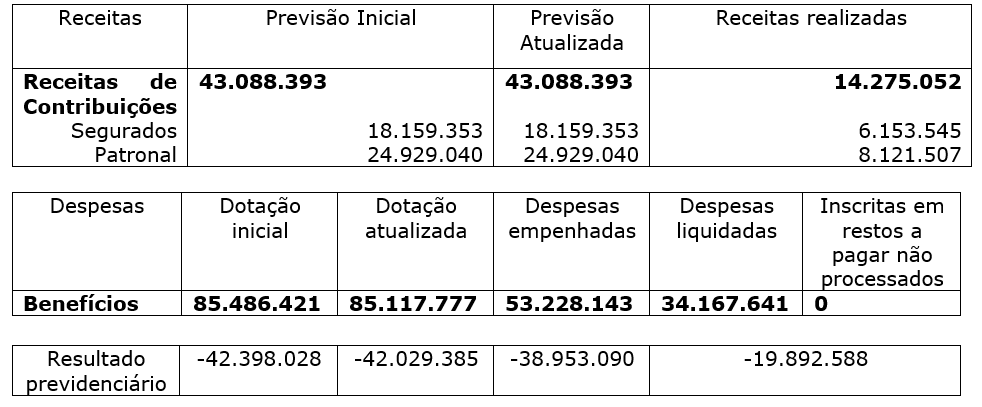

Considere que a tabela apresentada abaixo compõe, hipoteticamente, o Demonstrativo das receitas e despesas previdenciárias do regime próprio de previdência dos servidores (RPPS) contido no Relatório Resumido da Execução Orçamentária (RREO) do Governo do Estado X, relativo ao último bimestre (novembro/dezembro) de 2020, que foi enviado 60 dias após o fim do mês de dezembro.

Valores em R$ milhares.

Apesar do resultado deficitário, o governo previu, para os três exercícios financeiros seguintes, aumento nas despesas previdenciárias, mesmo sem o atendimento das exigências do art. 17 da Lei de Responsabilidade Fiscal. Isso ocorre porque, apesar d…